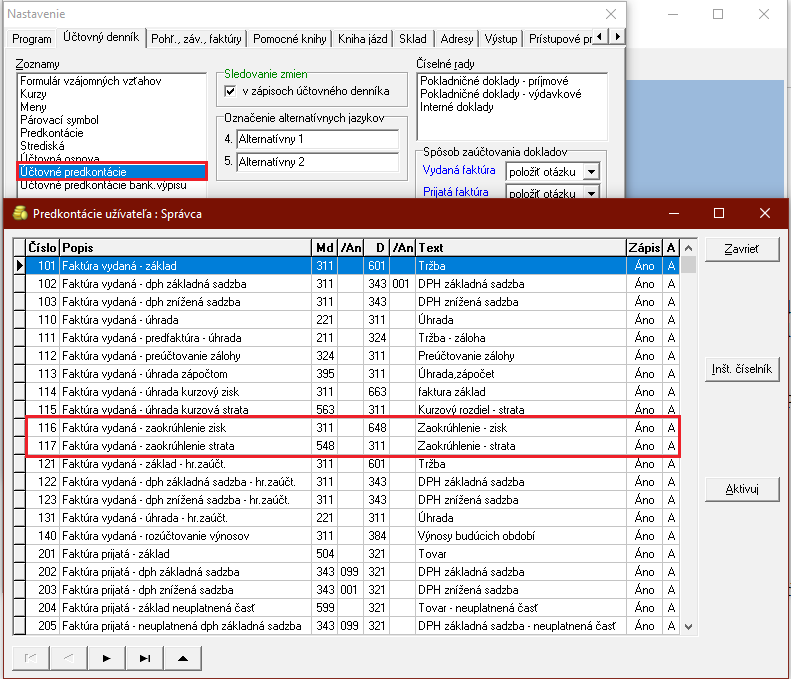

Podmienky pre zaúčtovanie zaokrúhľovacích rozdielov:

Od verzie 8.60.1081 bolo doplnené do Nastavenie – Účtovné predkontácie – zaúčtovanie zaokrúhľovacích rozdielov

-

účtovné predkontácie č. 116,117 – Faktúry vydané

216,217 – Faktúry prijaté

316,317 – Ostatné pohľadávky

416,417 – Ostatné záväzky

516,517 – Príjmové pokladničné doklady (modul Pokladňa)

566,567 – Výdavkové pokladničné doklady (modul Pokladňa)

Nastavenie Vám pomôže jednoduchšie rozúčtovať zaokrúhľovacie rozdiely

-

z dokladu v prípade že ich hodnota je v rozpätí -0,02 až 0,02 a je uvedená v rozpise DPH – MIMO DPH (výdavkové pokladničné doklady účtované cez modul Pokladňa)

alebo

-

ide o úhradu faktúry, kde hodnota „Uhradiť“ zostáva v rozpätí -0,02 až 0,02€.

-

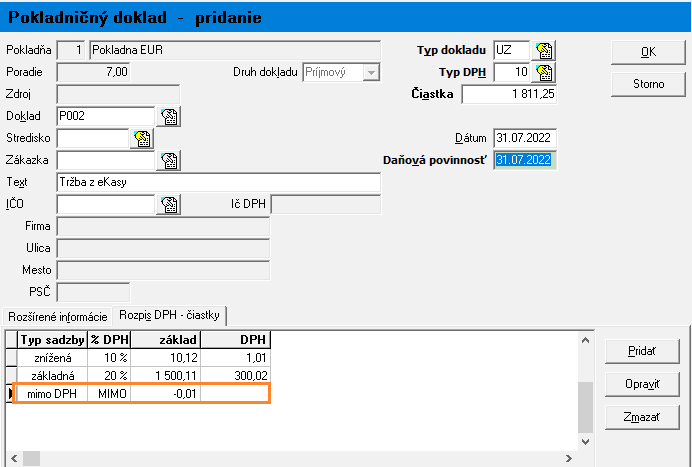

v prípade tržieb z eKasy so zvoleným typom dokladu „UZ“ je automaticky suma bez obmedzenia v MIMO DPH účtovaná ako zaokrúhľovací rozdiel

-

pri úhradách faktúr/pohľadávok/záväzkov s platbou so zaokr. rozdielom sa vždy jedná o 2 úhrady (zaokrúhlená úhrada + úhrada zaokr. rozdielu)

-

úhrada zaokrúhľovacieho rozdielu sa nezadáva k čiastočným úhradám faktúr/pohľadávok/záväzkov

UPOZORNENIE:

Automatické zaúčtovanie zaokrúhľovacích rozdielov podporujeme len pre Pokladničné doklady účtované cez pomocnú knihu Pokladňa (nie priamo cez denník)

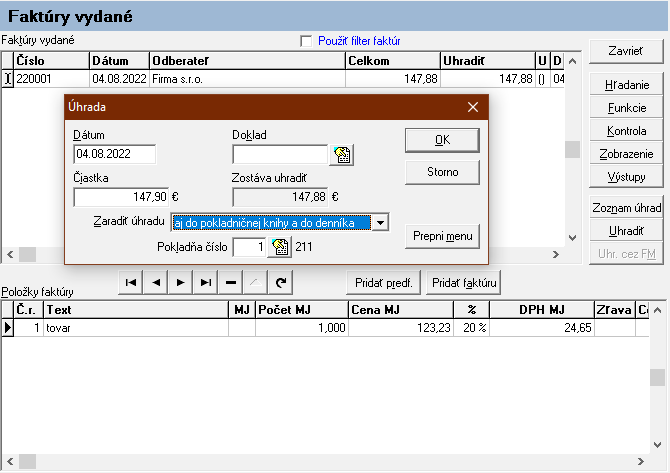

Príklad č.1:

Vydaná faktúra vystavená na celkovú sumu 147,88. Faktúra zaplatená v hotovosti, zaokrúhlená na 147,90€, doklad zaúčtovaný do denníka, úhrada do denníka aj do pokladne.

Účtovanie vzniku pohľadávky, následne úhrady v čiastke 147,90€ v PU

Zadanie a zaúčtovanie zaokrúhľovacieho rozdielu – zaokrúhľovací rozdiel evidujeme cez úhrady – tlačítko „Uhradiť“ - zašktneme okienko „iba zaok.rozdiel“ ( zneprístupní sa čiastka, zároveň je možné vybrať iba „zaradiť úhradu“ do zoznamu úhrad alebo do účtovného denníka)

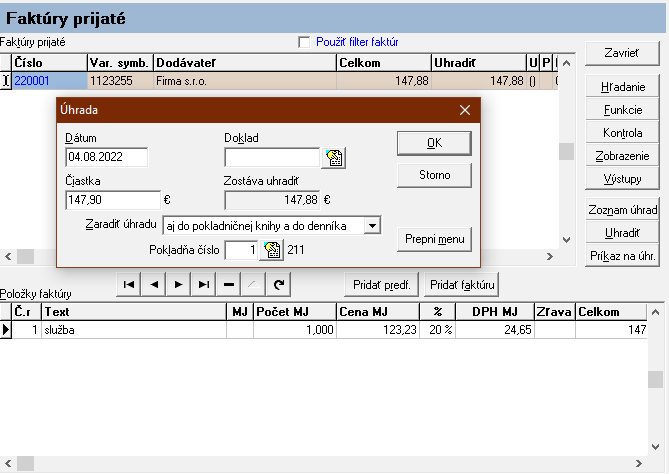

Príklad č. 2

Faktúra prijatá, zaevidovaná na celkovú sumu 147,88. Faktúra zaplatená v hotovosti, zaokrúhlená na 147,90€

Účtovanie vzniku záväzku, následne úhrady v čiastke 147,90€ v PU

Zadanie a zaúčtovanie zaokrúhľovacieho rozdielu – zaokrúhľovací rozdiel evidujeme cez úhrady – tlačítko „Uhradiť“ - zašktneme okienko „iba zaok.rozdiel“ ( zneprístupní sa čiastka, zároveň je možné vybrať iba „zaradiť úhradu“ do zoznamu úhrad alebo do účtovného denníka)

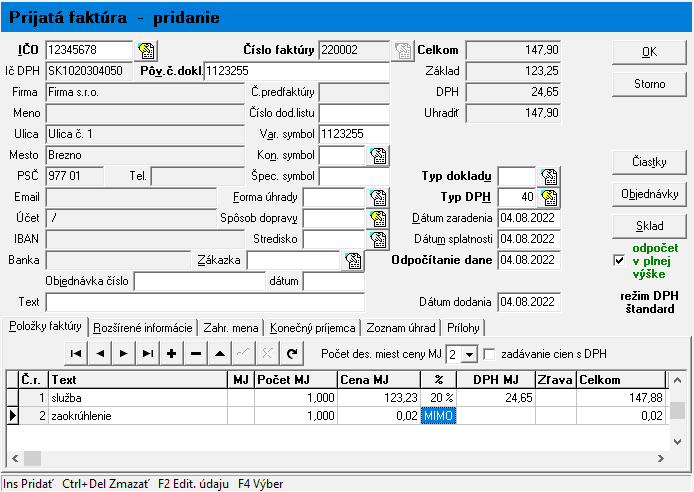

Príklad č. 3

Faktúra prijatá, zaevidovaná na celkovú sumu 147,90. Faktúra už bola priamo zaokrúhlená od dodávateľa, platba 147,90€

Účtovanie vzniku záväzku už so zaokrúhlením, následne úhrady v čiastke 147,90€ v PU

UPOZORNENIE !

- v tomto príklade sa pri úhrade sa už zaokrúhľovací rozdiel neúčtuje, nakoľko je už priamo účtovaný pri zadaní dokladu !!!

Príklad č. 4

Uzávierka z eKasy - STRATA, platby prijímané len v hotovosti, so zaokrúľovacím rozdielom

( v prípade platieb príjímaných napr. v hotovosti + platobná karta či stravné lístky/šeky) evidujeme uzávierku cez Ostatné pohľadávky s rozpisom tak ako v Pokladničnej knihe.

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

UPOZORNENIE!

-

zaokrúhľovací rozdiel zadávame vždy do „Mimo DPH“ nakoľko podľa pokynov FS nám nesmie ponížiť ani povýšiť základ dane ani DPH

-

Pri tržbe z eKasy (príjmový pokladničný doklad):

STRATA – znamienko „mínus“ v „Mimo DPH“ aby bola ponížená hodnota dokladu (548/211)

ZISK – kladná hodnota v „Mimo DPH“, aby hodnota dokladu bola povýšená (211/648)

-

v prípade tržieb z eKasy so zvoleným typom dokladu „UZ“ je suma v „Mimo DPH“ účtovaná ako zaokrúhľovací rozdiel

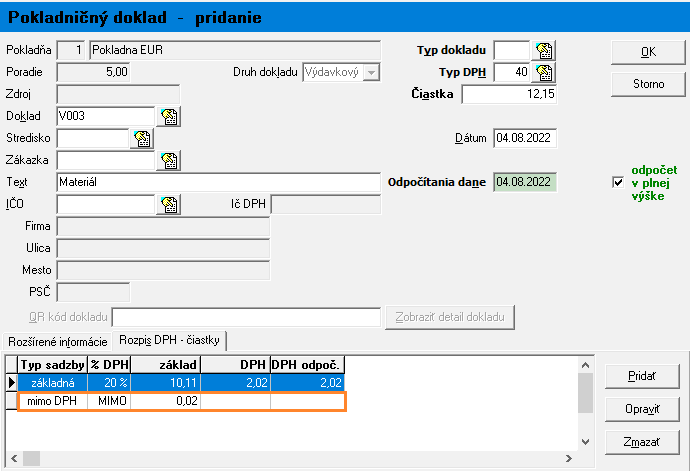

Príklad č. 5

Doklad z eKasy – výdavkový pokladničný doklad so zaokrúhlením – strata (zaplatili sme viac), doklad evidovaný cez pokladničnú knihu.

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

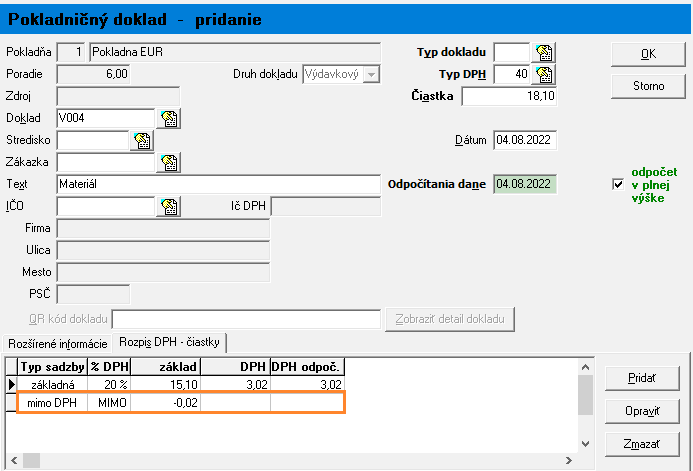

Príklad č. 6

Doklad z eKasy – výdavkový pokladničný doklad so zaokrúhlením – zisk (zaplatili sme menej) , doklad evidovaný cez pokladničnú knihu.

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

POZNÁMKA:

V prípade, že Vám uvedený spôsob účtovania zaokrúhľovacích rozdielov nevyhovuje, je možné uvedenú funkčnosť vypnúť – vypnutím zodpovedajúcich predkontácií ( 116,117, 216,217,316,317,416,417,516,517,566,567 ) - vypnutím políčka „Aktívne“

Zaúčtovanie zaokrúhľovacích rozdielov bude ponechané na užívateľa.

Zdroje: