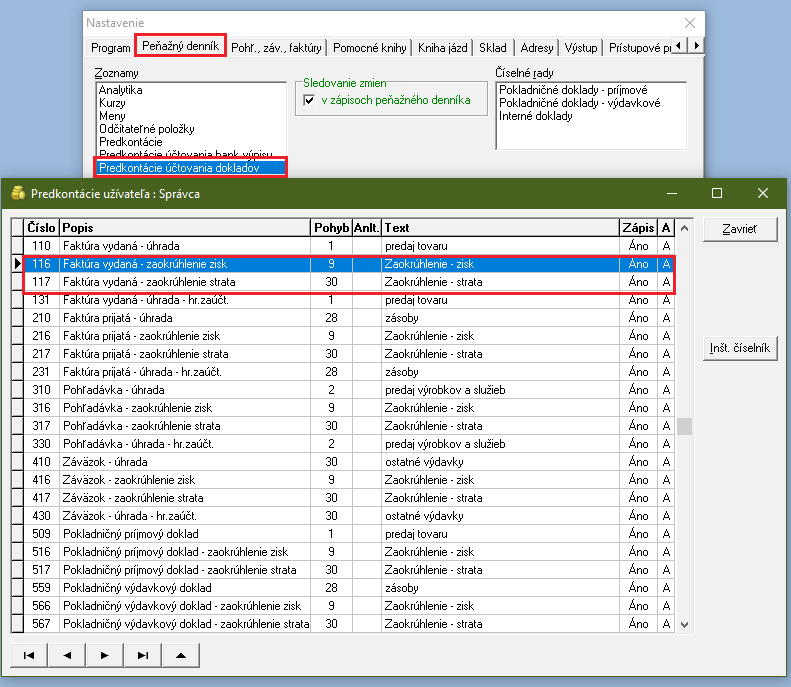

Od verzie 8.60.1083 bolo doplnené do Nastavenie – Predkontácie účtovania dokladov

-

účtovné predkontácie č.:

116,117 – Faktúry vydané

216,217 – Faktúry prijaté

316,317 – Ostatné pohľadávky

416,417 – Ostatné záväzky

516,517 – Príjmové pokladničné doklady (modul Pokladňa)

566,567 – Výdavkové pokladničné doklady (modul Pokladňa)

Nastavenie Vám pomôže jednoduchšie rozúčtovať zaokrúhľovacie rozdiely

-

z dokladu v prípade že ich hodnota je v rozpätí -0,02 až 0,02 a je uvedená v rozpise DPH – MIMO DPH (výdavkové pokladničné doklady účtované cez modul Pokladňa)

alebo

-

ide o úhradu faktúry, kde hodnota „Uhradiť“ zostáva v rozpätí -0,02 až 0,02€.

-

v prípade tržieb z eKasy so zvoleným typom dokladu „UZ“ je automaticky suma bez obmedzenia v MIMO DPH účtovaná ako zaokrúhľovací rozdiel

-

pri úhradách faktúr/pohľadávok/záväzkov s platbou so zaokr. rozdielom sa vždy jedná o 2 úhrady (zaokrúhlená úhrada + úhrada zaokr. rozdielu)

-

úhrada zaokrúhľovacieho rozdielu sa nezadáva k čiastočným úhradám faktúr/pohľadávok/záväzkov

-

do výpočtu DPH a do KV sú hodnoty prenášané z Rozpisu DPH v prvotnom doklade (tlačítko Čiastky) – čiastka MIMO DPH obsahujúca zaokr. rozdiel nevstupuje do DPH výkazov

UPOZORNENIE:

Automatické zaúčtovanie zaokrúhľovacích rozdielov podporujeme len pre Pokladničné doklady účtované cez pomocnú knihu Pokladňu ( nie priamo cez denník)

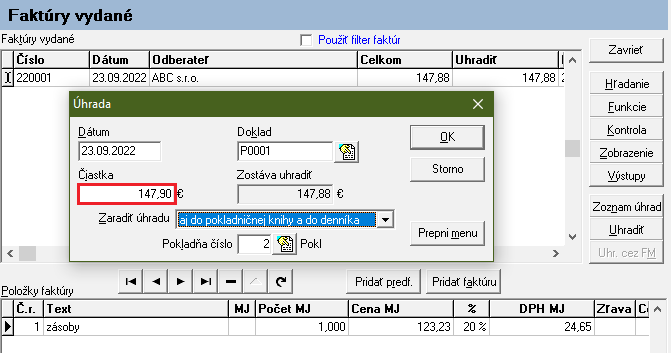

Príklad č.1:

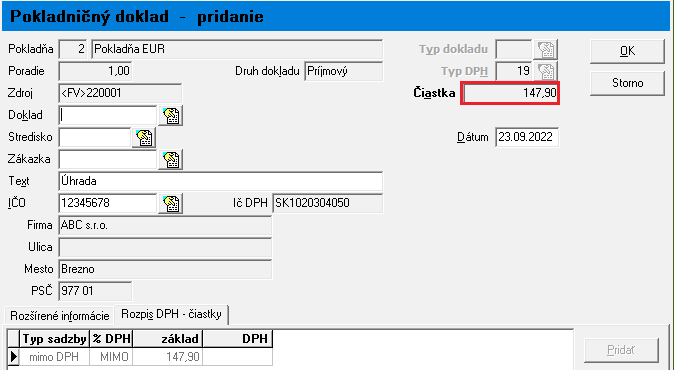

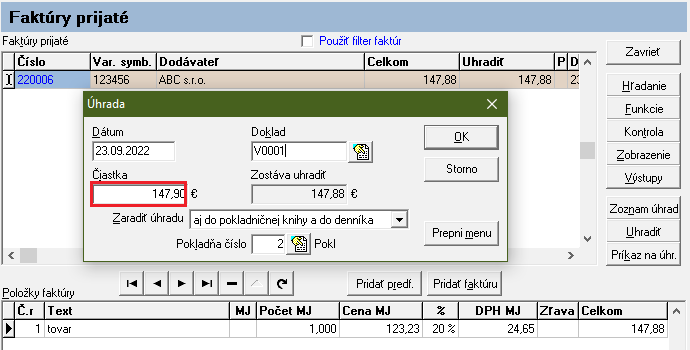

Vydaná faktúra vystavená na celkovú sumu 147,88. Faktúra zaplatená v hotovosti, zaokrúhlená na 147,90€, úhrada bude zaúčtovaná do denníka aj do pokladne

Účtovanie do pokladne v celej čiastke úhrady tj. 147,90

prvý zápis - v denníku sa náchádza celá čiastka 147,90€, základ DPH je v tomto prípade povýšený o hodnotu zaokrúhlenia 0,02€. Tento základ budeme ešte upravovať úhradou zaokrúhľovacieho rozdielu.

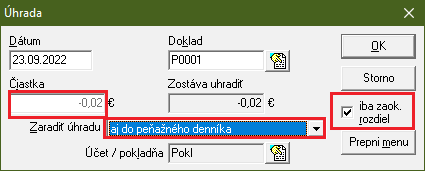

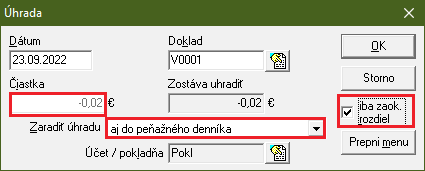

Zadanie a zaúčtovanie zaokrúhľovacieho rozdielu – zaokrúhľovací rozdiel evidujeme cez úhrady – tlačítko „Uhradiť“ - zaškrtneme okienko „iba zaok.rozdiel“ ( zneprístupní sa čiastka, zároveň je možné vybrať iba „zaradiť úhradu“ do zoznamu úhrad alebo do peňažného denníka)

-

do peňažného denníka budú pridané dva ďalšie účtovné zápisy o zaokrúhlení:

druhý zápis - zníženie hodnoty zásob – nepeňažná operácia, nakoľko v pokladni aj v denníku je už úhrada zaúčtovaná a už stavom pokladne nehýbeme

tretí zápis – zaúčtovanie zisku resp. straty, v našom príklade ZISK – Ostatné zdaniteľné príjmy (kód 9), taktiež nepeňažná operácia, nakoľko v pokladni aj v denníku je už úhrada zaúčtovaná a už stavom pokladne nehýbeme

!!! Pri každej zaokrúhlenej úhrade budú v peňažnom denníku figurovať 3 účtovné zápisy !!!

Príklad č. 2

Faktúra prijatá, zaevidovaná na celkovú sumu 147,88. Faktúra zaplatená v hotovosti, zaokrúhlená na 147,90€, úhradu budeme účtovať do pokladne a zároveň do peňažného denníka

Prvý zápis - účtovanie úhrady v čiastke 147,90€ do peňažného denníka – hodnota zásob/tovaru je vyššia o 0,02€, túto hodnotu budeme meniť zaevidovaním a zaúčtovaním zaokrúhľovacieho rozdielu.

Zadanie a zaúčtovanie zaokrúhľovacieho rozdielu – zaokrúhľovací rozdiel evidujeme cez úhrady – tlačítko „Uhradiť“ - zaškrtneme okienko „iba zaok.rozdiel“ ( zneprístupní sa čiastka, zároveň je možné vybrať iba „zaradiť úhradu“ do zoznamu úhrad alebo do peňažného denníka)

-

do peňažného denníka budú pridané ďalšie dva účtovné zápisy o zaokrúhlení:

druhý zápis - zníženie hodnoty zásob – nepeňažná operácia, nakoľko v pokladni aj v denníku je už úhrada zaúčtovaná a už stavom pokladne nehýbeme

tretí zápis – zaúčtovanie zisku resp. straty, v našom príklade STRATA – Ostatné zdaniteľné výdavky (kód 30), taktiež nepeňažná operácia, nakoľko v pokladni aj v denníku je už úhrada zaúčtovaná a už stavom pokladne nehýbeme

!!! Pri každej zaokrúhlenej úhrade budú v peňažnom denníku figurovať 3 účtovné zápisy !!!

Príklad č. 3

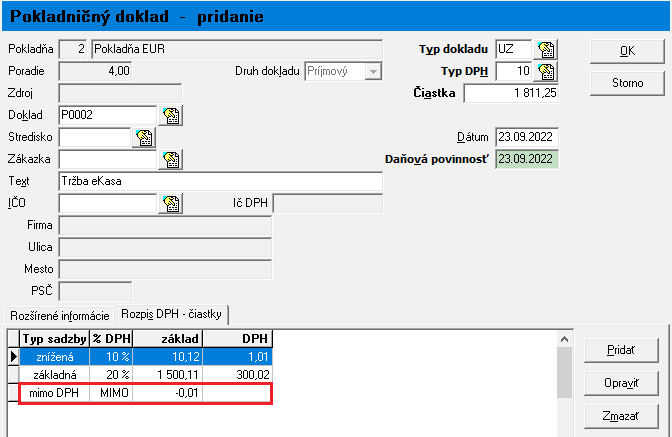

Uzávierka z eKasy - STRATA, platby prijímané len v hotovosti, so zaokrúľovacím rozdielom

( v prípade platieb príjímaných napr. v hotovosti + platobná karta či stravné lístky/šeky) evidujeme uzávierku cez Ostatné pohľadávky s rozpisom tak ako v Pokladničnej knihe.

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

Prvý zápis je rozdelený na základ a dph, kde

základ tvorí hodnota 10,12+1500,11-0,01 tj. 1510,22

dph 300,02+1,01 tj. 301,03

spolu 1811,25

Kedže základ je v tomto prípade ponížený o 0,01€, pridané sú ešte dva účtovné zápisy do peňažného denníka typu „Nepen“ operácia, kde

druhý zápis upravuje hodnotu nakupovaného tovaru / služby o 0,01 (zvýšenie hodnoty tovaru/služby 1500,11+10,12) a

tretí zápis zaúčtuje v našom prípade STRATU na Ostatné výdavky ovplyv. základ dane

!!! Pri každom zaokrúhlenom doklade budú v peňažnom denníku 3 účtovné zápisy !!!

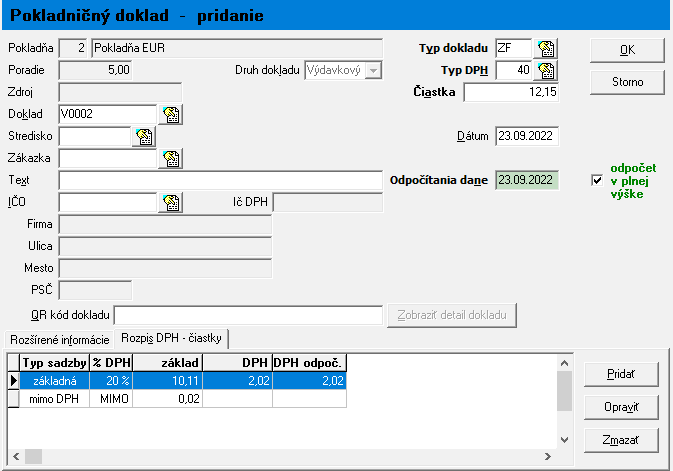

Príklad č. 4

Doklad z eKasy – výdavkový pokladničný doklad so zaokrúhlením – strata (zaplatili sme viac), doklad evidovaný cez pokladničnú knihu

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

Prvý zápis - doklad zaúčtovaný na Výdavky ovplyv. Základ dane s tým, že

základ tvorí súčet: 10,11+0,02 tj. 10,13

dph je 2,02€

spolu: 12,15

Druhý zápis upravuje základ kde suma 10,13 je ponížená o 0,02€

Tretí zápis je zaúčtovaný zaokrúhľovací rozdiel, v našom prípade strata (uhradili sme viac, kód 30)

!!! Pri každom zaokrúhlenom doklade budú v peňažnom denníku 3 účtovné zápisy !!!

Príklad č. 5

Doklad z eKasy – výdavkový pokladničný doklad so zaokrúhlením – zisk (zaplatili sme menej) , doklad evidovaný cez pokladničnú knihu

Zaúčtovanie dokladu so zaokrúhľovacím rozdielom:

Prvý zápis - doklad zaúčtovaný na výdavky ovplyv. základ dane, kde

základ tvorí súčet: 15,10-0,02 tj. 15,08

dph je 3,02€

spolu: 18,10€

Druhý zápis - upravuje hodnotu základu, suma 15,08 je povýšená o 0,02€

Tretí zápis - je zaúčtovaný zaokrúhľovací rozdiel, v našom prípade zisk (uhradili sme menej, kód 9)

!!! Pri každom zaokrúhlenom doklade budú v peňažnom denníku 3 účtovné zápisy !!!

V niektorých prípadoch dochádza ku kombinácii príjmových a výdavkových typov, preto je doklad vždy rozdelený na 3 zápisy.

NEPEN operácie sa vždy druhým a tretím zápisom vynulujú tzn. že NEPEN majú zostatok 0.

POZNÁMKA:

V prípade, že Vám uvedený spôsob účtovania zaokrúhľovacích rozdielov nevyhovuje, je možné uvedenú funkčnosť vypnúť – vypnutím zodpovedajúcich predkontácií ( 116,117, 216,217,316,317,416,417,516,517,566,567 ) - vypnutím políčka „Aktívne“

Zaúčtovanie zaokrúhľovacích rozdielov bude ponechané na užívateľa.

Zdroje: