Aktuálne (marec 2021) nie je k dispozicii jednoznačná záväzná metodika a časový harmonogram vyplácania finančného prispevku na stravné (sú k dispozícii iba rôzne výklady od mzdových školiteľov a poradcov, ktoré sú rozdielne z pohľadu časového postupu, a pohľadu zdaňovania a aj výpočtu exekučných zrážok). Preto aktuálne ani v programe MRP Mzdy nie je implementovaná agenda, ktorá by túto problematiku komplexne zastrešila. Problematiku študujeme a postupne riešime, pripravujú sa funkcie, ktoré budú zjednodušovať a automatizovať niektoré postupy a kroky spojené s vyplacaním FP na stravné.

Samozrejme aj v aktuálnych verziách programu MRP Mzdy a personalistika je možné FP na stravné zadať do výpočtu mzdy a vytlačiť na výplatný lístok. Popísané postupy naznačujú možnosti použitia programu pre nasledovné situácie:

1. Vyplácanie FP na stravné predom na začiatku kalendárneho mesiaca z pokladne alebo na účet zamestnanca. Potom, po skončení mesiaca vyúčtovanie stravného vo výplate za mesiac.

2. Vyplácanie FP na stravné za mesiac po skončení mesiaca spolu so mzdou - táto možnosť je jednoduchá, ale podľa niektorých výkladov nebude takto pozadu vyplatený FP na stravné daňovým výdavkom.

1. Vyplácanie FP na stravné predom na začiatku kalendárneho mesiaca a následné vyúčtovanie vo mzde za mesiac.

Zamestnávateľ sa rozhodne vyplácať FP na stravné preddavkovo mimo miezd, odlišne od režimu výplatných období napr. prvého v mesiaci v hotovosti z pokladne alebo na účet zamestnanca prevodom, tak aby zamestnanci mali 1. v mesiaci pred obedom peniaze na účtoch. Aj pri takomto postupe je potrebné na výplatkom lístku zobraziť hodnotu FP na stravné a urobiť zúčtovanie preddavku, teda doplatenie alebo zrazenie stravného, ktoré bolo vyplatené predom, ale sa nevyužilo napr. pri čerpaní dovolenky.

V takomto prípade je možné postupovať dvoma spôsobmi nasledovne:

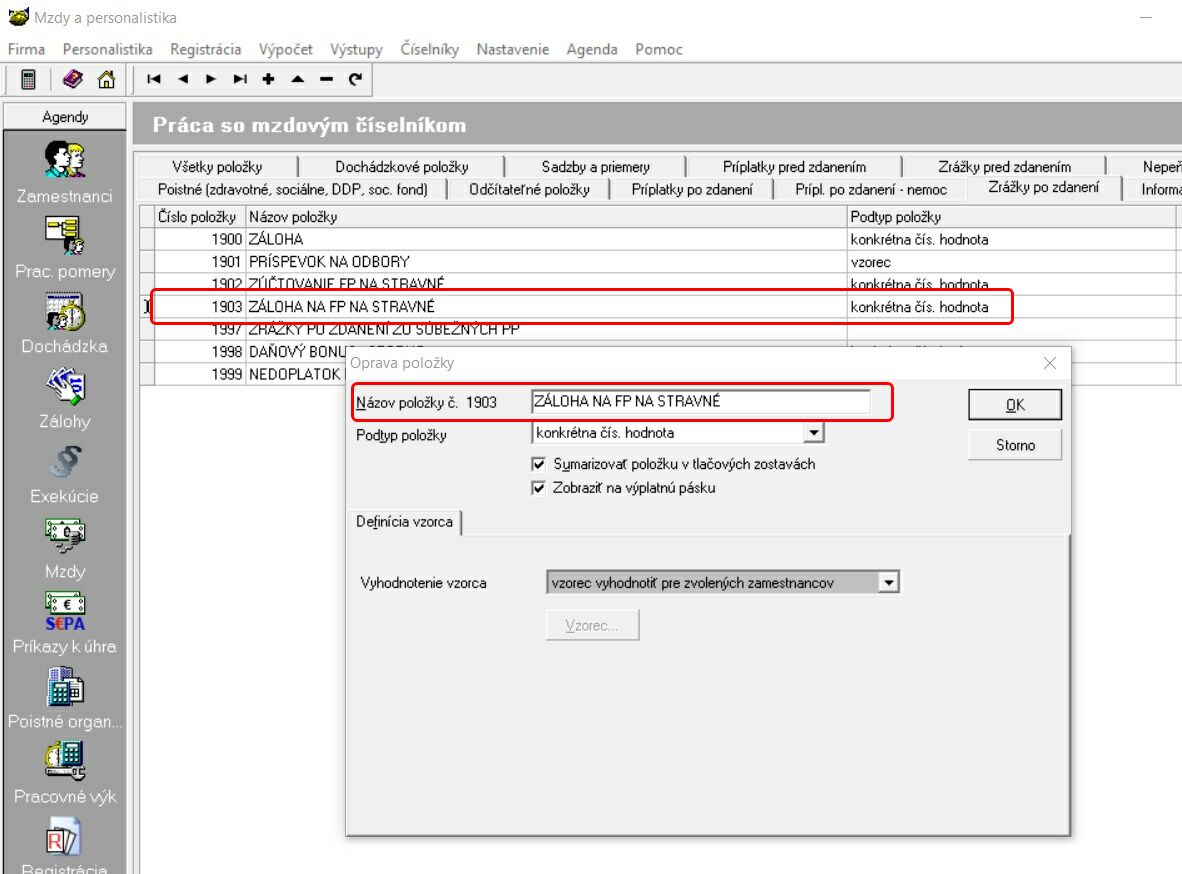

1. Záloha na FP na stravné ako zrážka po zdanení

2. Záloha na FP na stravné ako informatívna položka

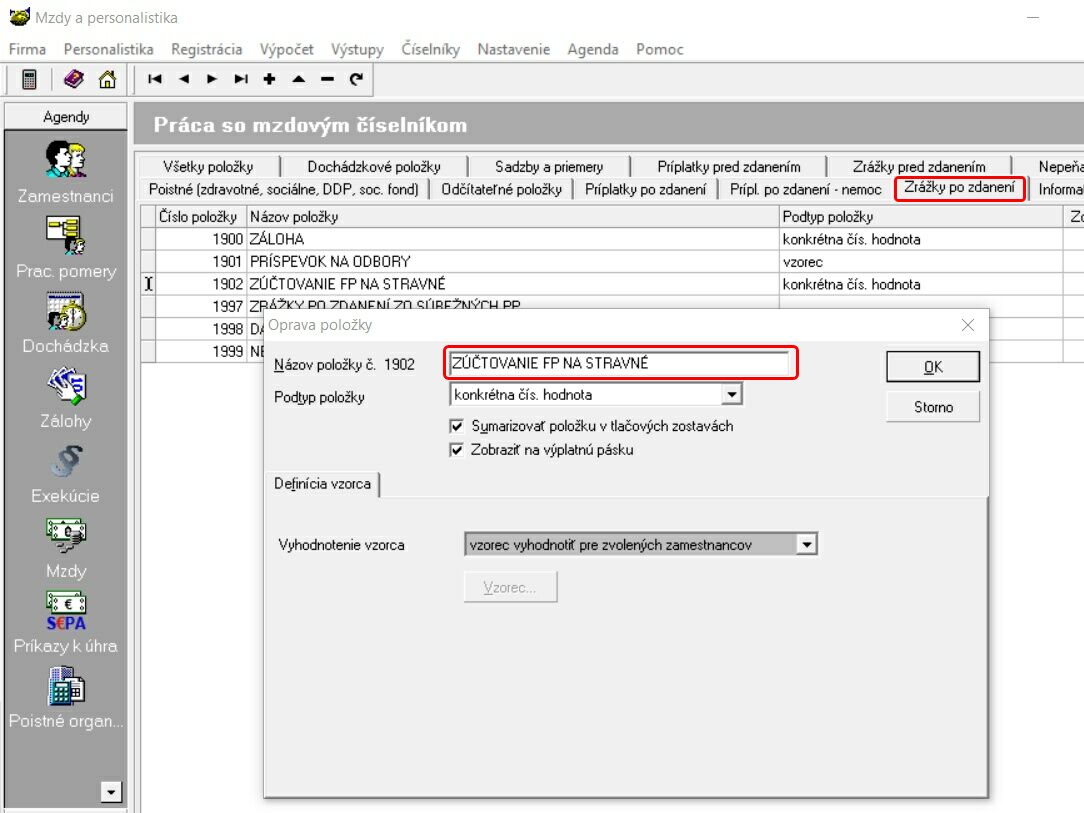

1.1. Záloha na FP na stravné zadaná ako zrážka po zdanení

1.1.1. Mzdová položka Záloha na FP na stravné

Pre účel zadania výšky preddavkovo, vyplateného FP na stravné na výplatnom lístku pridáme položku 19xx zrážka po zdanení s vhodným názvom. Takáto položka zaeviduje inokedy, mimo časového režimu miezd, vyplatenú výšku FP na stravné. Ak ste FP na stravné na marec 2021 nevyplatili túto položku nemusíte použiť.

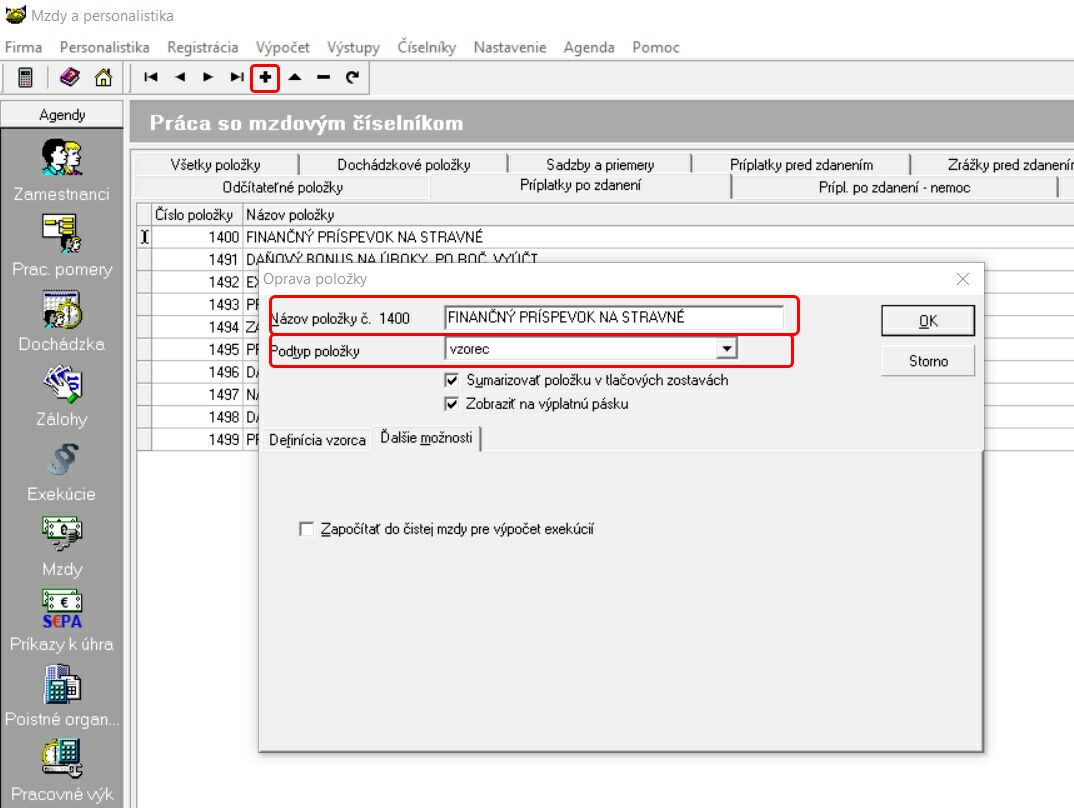

1.1.2. Mzdová položka Finančný príspevok na stravné

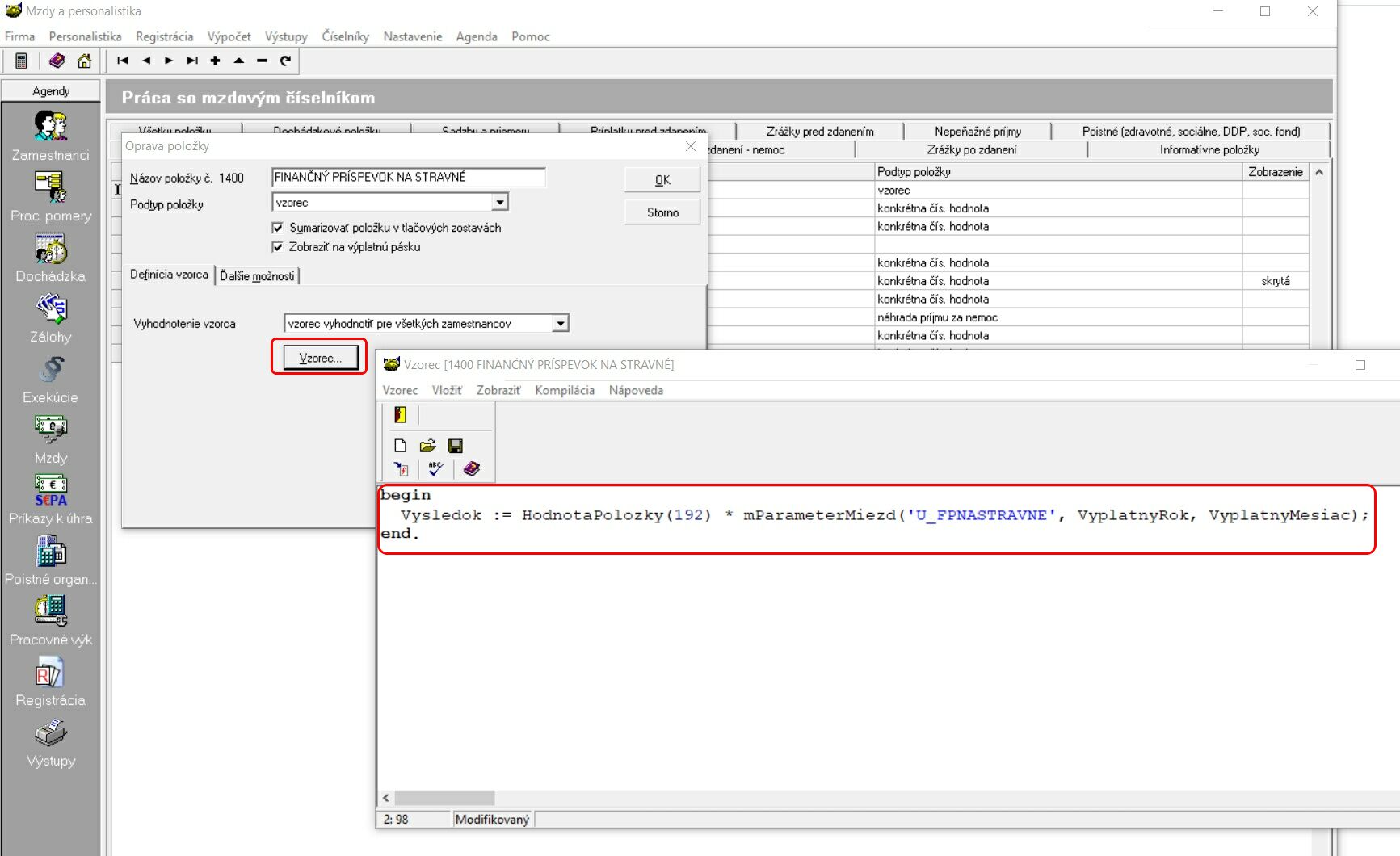

V dalšom kroku vo mzdovom číselníku vytvoríme položku typu príplatok po zdanení s vhodným názvom napr. "Finančný príspevok na stravné". Táto položka bude evidovať reálnu hodnotu stravného "spotrebovanú" na pracovisku za mesiac podľa skutočne odpracovaných dní.

Podtyp položky nastavíme na "vzorec" - takto sa bude položka vypočítavať automatizovane ako súčin pramametra pre hodnotu denného stravného a počtu dní pre stravné z položky 192. Vzorec zadáme nasledovne:

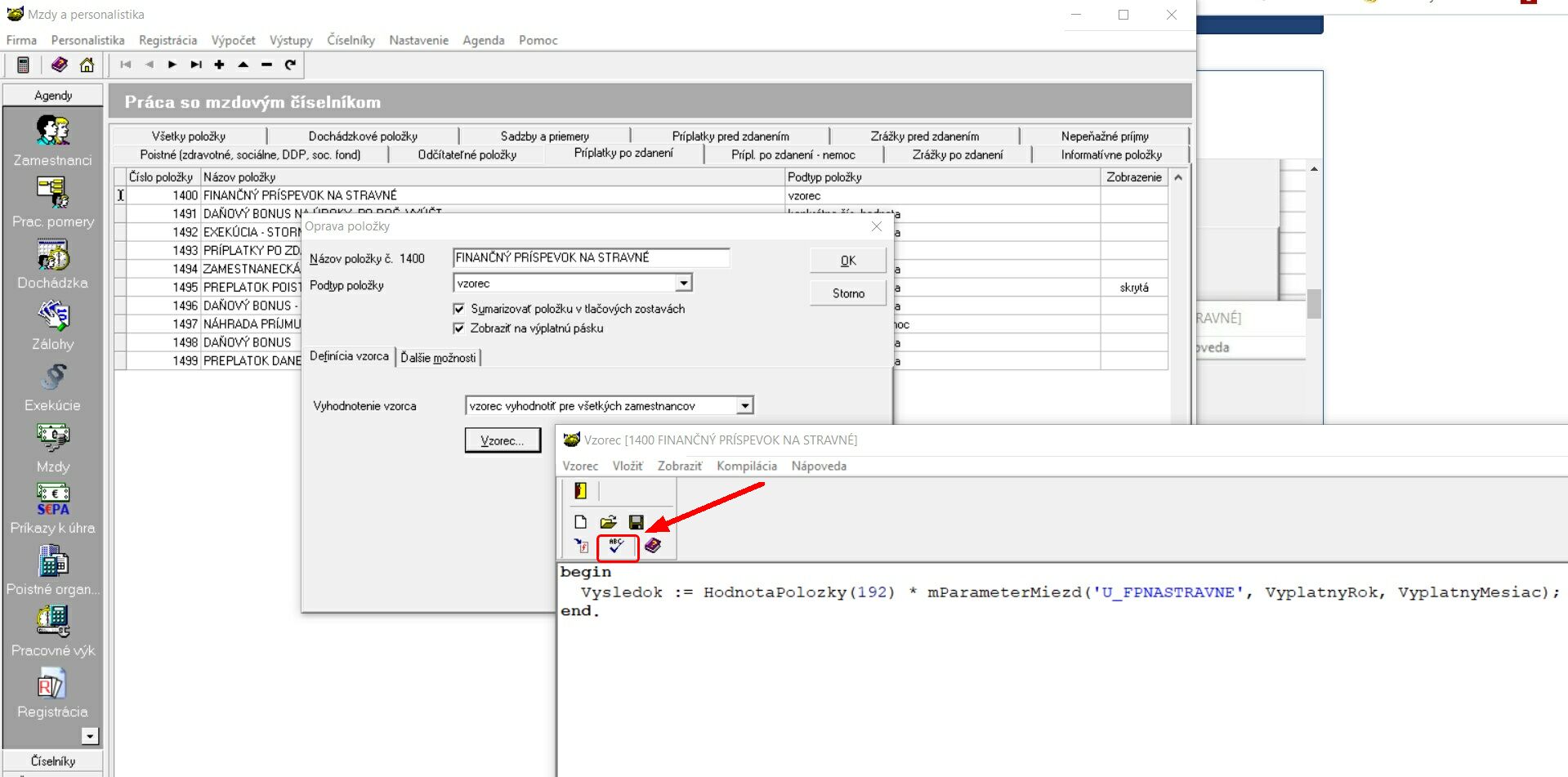

Teda medzi begin a end vložime nasledovný riadok:

Vysledok := HodnotaPolozky(192) * mParameterMiezd('U_FPNASTRAVNE', VyplatnyRok, VyplatnyMesiac);

Po zadaní vzorca stlačíme tlačítko ABC (kontrola srpávnosti zápisu vzorca) a položku uložíme:

Pri výpočte mzdy sa následne FP na stravné vypočíta automanicky, ak je na základe dochádzky a odpracovaných dní vypočítaná položka 192. Takto vypočítaný finančný príspevok sa pripočíta k čistej mzde a vyplatí sa zamestnancovi.

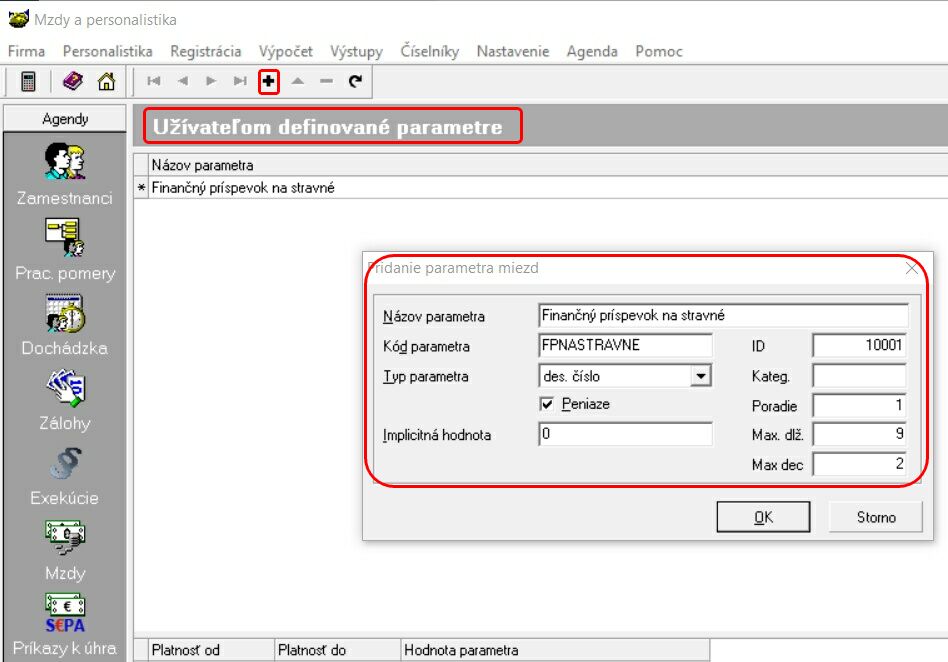

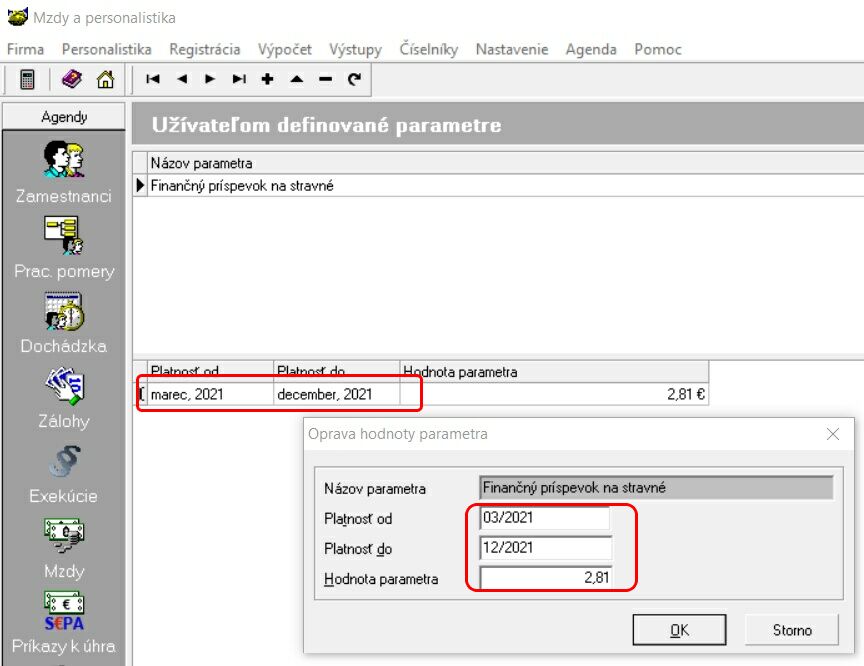

Do predmetného vzorca vstupuje mzdový parameter pre výšku stravného na jeden deň. Tento parameter vytvoríme nasledovne:

1.1.3. Mzdový paramater - výška finančného príspevku na stravné.

Keďže výška FP na stravné je premenlivá hodnota a obvykle sa po istej dobe mení, je výhodné ju zadefinovať ako užívateľom definovaný parameter:

Následne zadáme hodnotu parametra pre aktuálne obdobie ako výšku stravného za jeden deň:

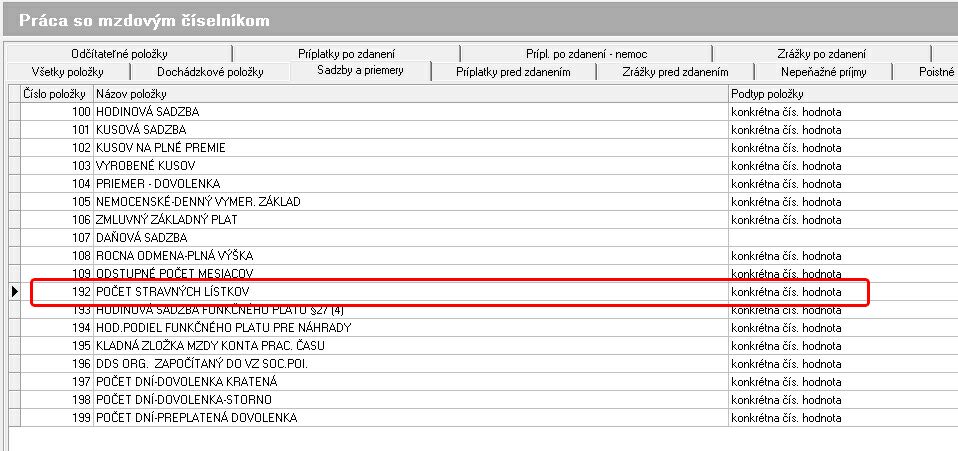

1.1.4. Počet dní pre stravné

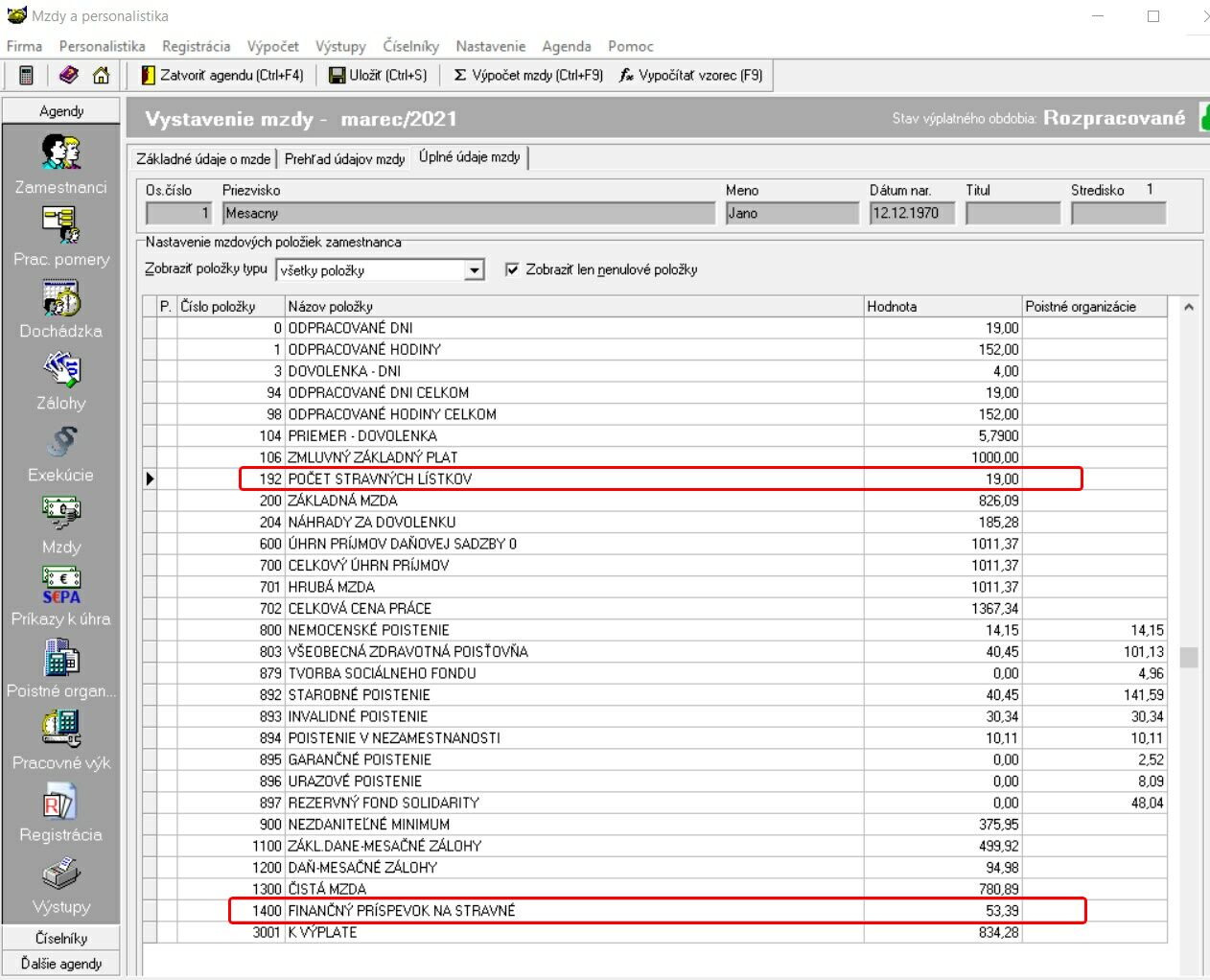

Vo mzdovom číselníku je položka 192 POČET STRAVNÝCH LÍSTKOV - do počtu stravných lístkov je započítaný taký deň, keď zamestnanec podľa dochádzky alebo pracovného kalendára odpracuje viac ako 4 hodiny. Túto položku je možné využiť aj pre výpočet FP na stravné.

Výpočet tejto položky pri vstupe do mzdy je možné zapnúť alebo vypnúť v pracovnom pomere zamestnanca.

1.1.5. Výpočet mzdy

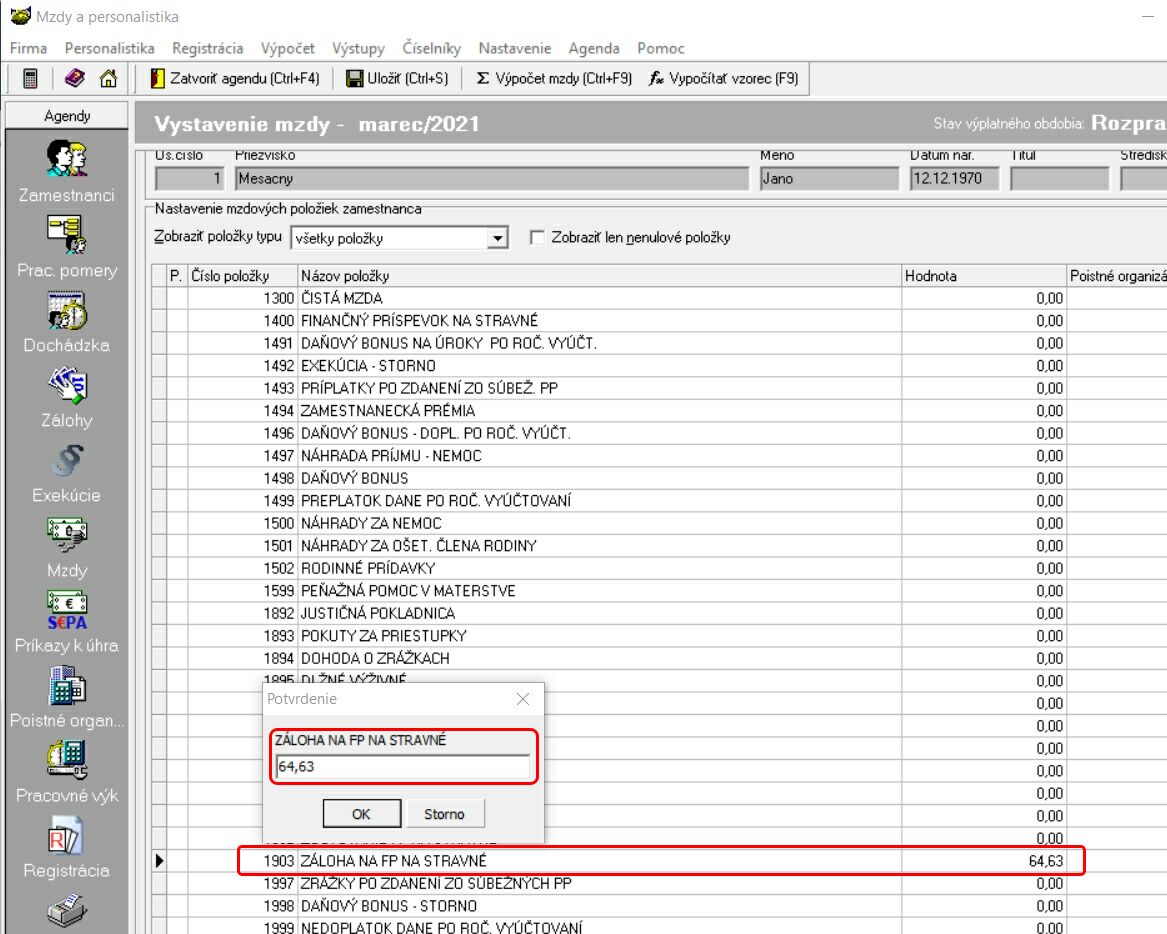

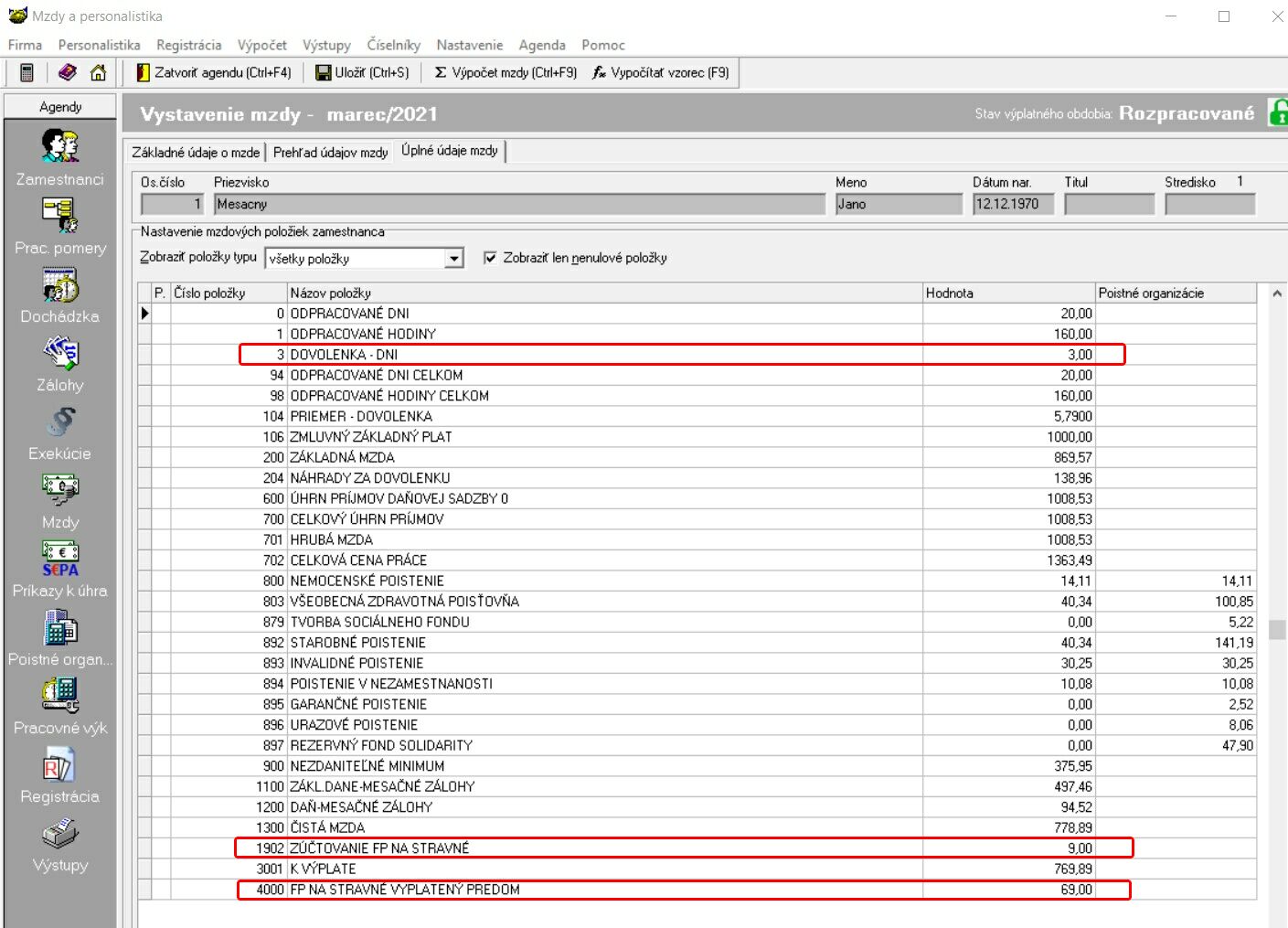

Do položky 19xx Záloha na FP na stravné pridanej v kroku 1.1.1 zadáme hodnotu dopredu, na začiatku mesiaca, vyplatenej zálohy na stravné. Napr. marec 2021 má predpokladaný počet pracovných 23 pracovných dní. Vyška stravného na deň je 2,81€/deň teda záloha na stravné je 2,81 * 23 = 64,63 €.

Potom pri výpočte mzdy sa následne FP na stravné vypočíta automanicky ak je na základe dochádzky a odpracovaných dní vypočítaná položka 192. Takto vypočítaný FP na stravné je zapísaný do položky 1400 FINANČNÝ PRÍSPEVOK NA STRAVNÉ.

Napr. nech má zamestnanec 4 dni dovolenky, teda skutočná výška FP na stravné je (23 - 4) * 2,81 = 19 * 2,81 = 53,39 €.

Po vykonaní výpočtu mzdy je vypočítana bežným spôsobom položka 1300 Čistá mzda napr. v sume 780,98 €. K tejto položke je pripočítaný FP na stravné v položke 1400 a je odpočítaná za začiatku mesiaca vyplatená záloha na stravné zadaná do položky 1903. Teda výsledkom je, že zamestnanec "vráti" nevyčerpané stravné za 4 dni dovolenky 4 * 2,81 = 11,24 €.

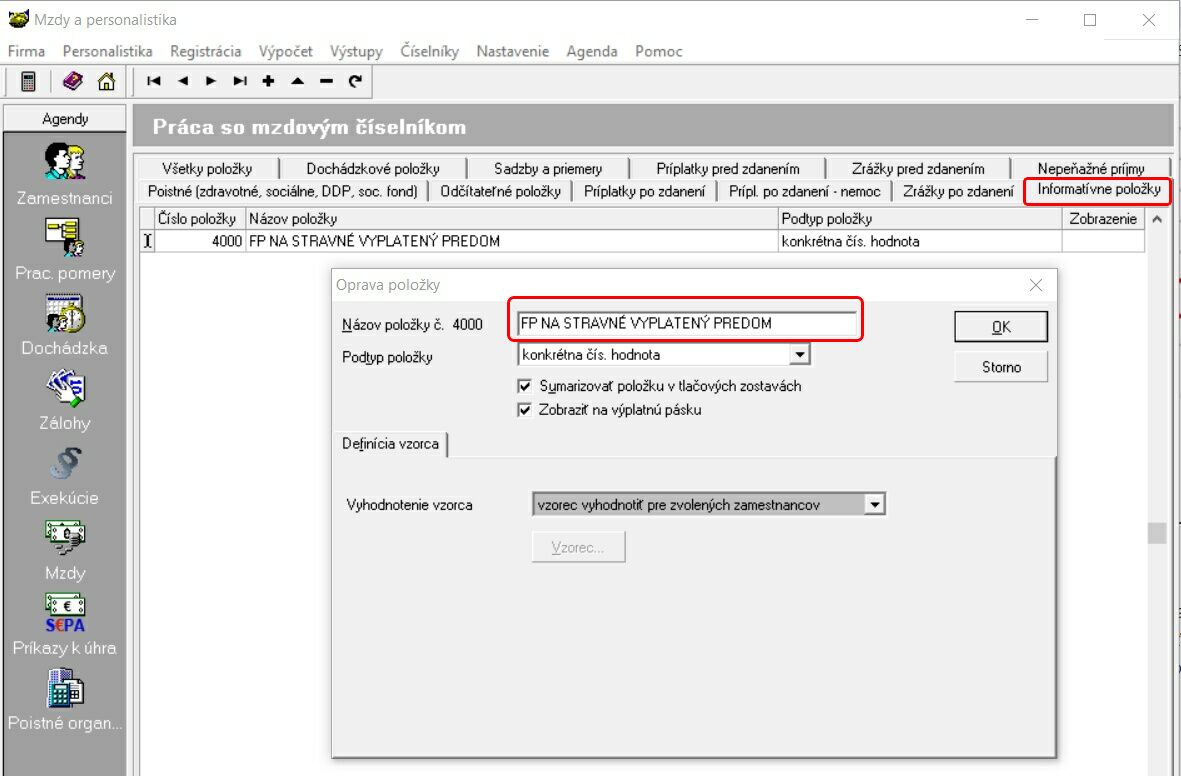

1.2. Záloha na FP na stravné ako informatívna položka

1.2.1. Iba pre účel zobrazenia výšky preddavkovo vyplateného FP na stravné na výplatnom lístku je možné pridať si informatívnu položku 40xx s vhodným názvom. Takáto položka, ako aj z názvu typu položky vyplýva, iba zobrazí informáciu o inokedy, mimo časového režimu miezd, vyplatenej výške FP na stravné (položka neovplyvňuje výpočet mzdy, nenavyšuje poistné ani daň, neovplyvňuje sumu čistej mzdy).

2. Následne po skončení mesiaca, pri vystavení mzdy za mesiac, je jasné koľko zamestnanec reálne odpracoval pracovných zmien s nárokom na stravné (odpracované viac ako 4 hodiny). Z toho sa určí suma FP na stravné na akú mal zamestnanec nárok, väčšinou to bude menej ako predom vyplatený FP na stravné, dôvodom sú dovolenky, PN-ky, OČR-ky teda dni keď zamestnanec nemá nárok na stravné. Teda zamestnancovi bude mutné zraziť z výplaty výšku "nevyčerpaného FP na stravné". Pre tento účel je možné do mzdového číselnika si pridať položku typu zrážka po zdanení 19xx.

3. Následne pri výpočte mzdy napr. za marec 2021 môže dopadnúť nasledovne:

- pre jednoduchosť nech hodnota stravného na deň je 3,-€/deň

- do informatívnej položky 4000 FP NA STRAVNÉ VYPLATENÝ PREDOM zadáme sumu 69,-€ ako súčin predpoladaných odpracovaných dní a hodnoty stravného na deň teda: 23 dni * 3 €/deň = 69,- € FPnaS na mesiac marec 2021.

- potom po skončení mesiaca marec 2021 pri výpočte mzdy sa napr. zistí, že zamestnanec čerpal 3 dni dovolenky, teda je potrebné zamestnancovi zraziť 3 €/deň * 3 dni dovolenky = 9,-€. Túto sumu zadáme do položky 1902, čím zamestnanec "vráti" FP na stravné ktorý nespotreboval.

4. Ak vznikne pri zúčtovaní mzdy za 3/2021 opačná situácia a zamestnanec napr. odpracuje nadčas celý deň naviac, bude potrebné stravné doplatiť. Pre tento účel je možné do mzdového číselníka pridať položku 14xx typu priplatok po zdaneni a sem zadať doplatok stravného za tento deň nadčasu (aj keď bude vyplatený ex post, tak snáď sa bude považovať za daňovo uznateľný výdavok, zrejme by bolo absurdné v deň nadčasu po odrobení 4 hodín vydať zamestnancovi z pokladne 3,-€, aby sa mohol naobedovať) .

2. Vyplácanie FP na stravné za mesiac po skončení mesiaca spolu so mzdou

Na túto možnosť edidujeme, od Vás používatelov programu, najviac dopytov. Preto túto možnosť popisujeme, aj keď podľa informacií z rôznych zdrojov sa vyplatenie FP na stravné za mesiac spolu so mzdou vo výplatnom termíne nebude považovať za daňový výdavok zamestnávateľa. Ďalší predpoklad použitia nasledovného postupu je taká výška FP na stravné, ktorá nepodlieha dani a odvodom.1.1. Mzdový paramater - výška finančného príspevku na stravné.

Keďže výška FP na stravné je premenlivá hodnota sa obvykle po istej dobe mení, je výhodné ju zadefinovať ako užívateľom definovaný parameter:Následne zadáme hodnotu parametra pre aktuálne obdobie ako výšku stravného za jeden deň:

1.2. Vo mzdovom číselníku je položka 192 POČET STRAVNÝCH LÍSTKOV - do počtu stravných lístkov je započítaný taký deň, keď zamestnanec podľa dochádzky alebo pracovného kalendára odpracuje viac ako 4 hodiny. Túto položku je možné využiť aj pre výpočet FP na stravné.

Výpočet tejto položky pri vstupe do mzdy je možné zapnúť alebo vypnúť v pracovnom pomere zamestnanca.

1.3. V dalšom kroku vo mzdovom číselníku vytvoríme položku typu príplatok po zdaní s vhodným názvom:

Podtyp položky nastavime na "vzorec" - takto sa bude položka vypočítavať automatizovane ako súčin pramametra pre hodnotu denného stravného a počtu dní pre stravné z položky 192. Vzorec zadáme nasledovne:

Teda medzi begin a end vložime nasledovný riadok:

Vysledok := HodnotaPolozky(192) * mParameterMiezd('U_FPNASTRAVNE', VyplatnyRok, VyplatnyMesiac);

Po zadaní vzorca stlačime tlačítko ABC:

Pri výpočte mzdy sa následne FP na stravné vypočíta automanicky, ak je na základe dochádzky a odpracovaných dní vypočítaná položka 192. Takto vypočítaný finančný príspevok sa pripočíta k čistej mzde a vyplatí sa zamestnancovi.

Upozornenie: popisované postupy nie sú zaväzné, koncepcia programu umožňuje do mzdového číselníka si definovať aj iné položky a použiť iný postup.

Rozpracované ....