Pri zabezpečovaní stravovania zamestnancov prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, sa cenou jedla rozumie hodnota stravovacej poukážky.

Hodnota stravovacej poukážky (stravný lístok) podľa §152 (4) musí predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

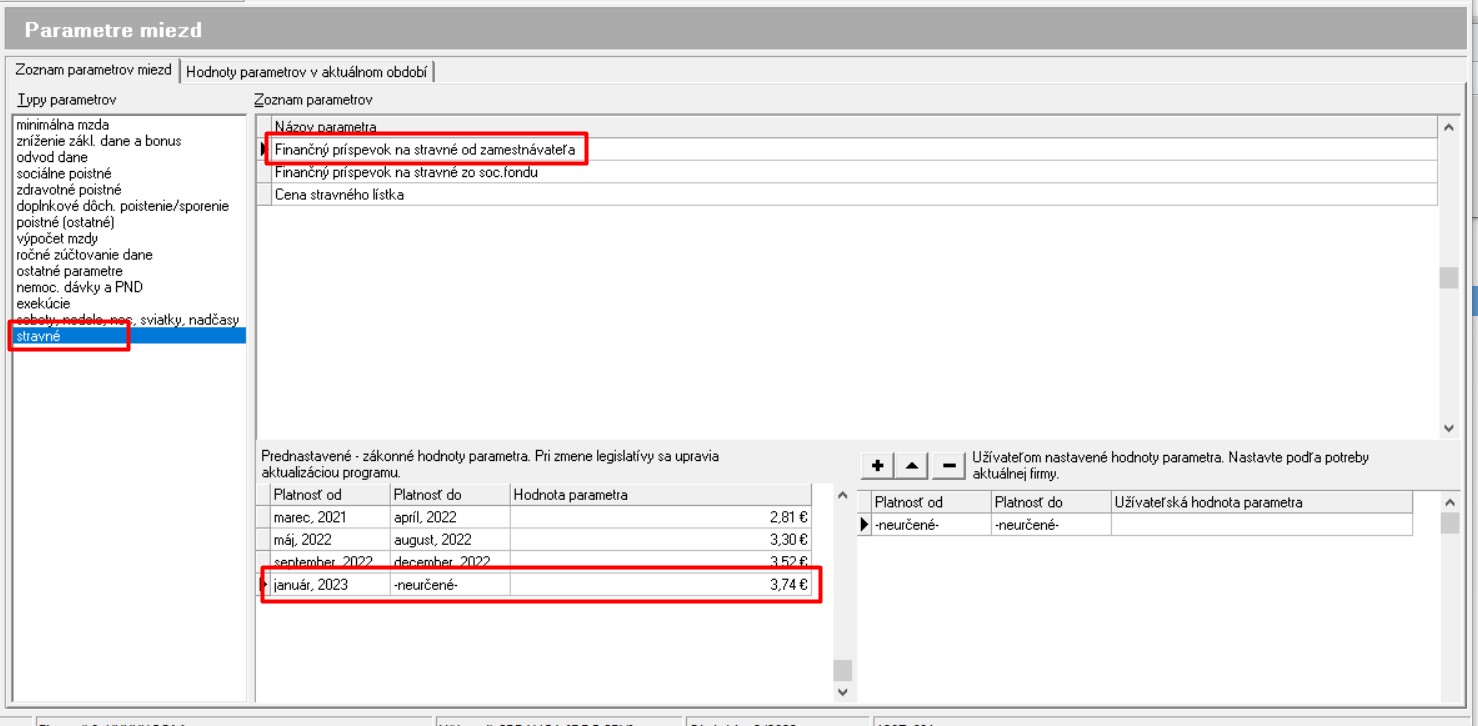

Podľa §152 (3) zamestnávateľ prispieva na stravný lístok príspevkom vo výške:

- najmenej 55 % z ceny lístka,

- najviac do sumy vo výške 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

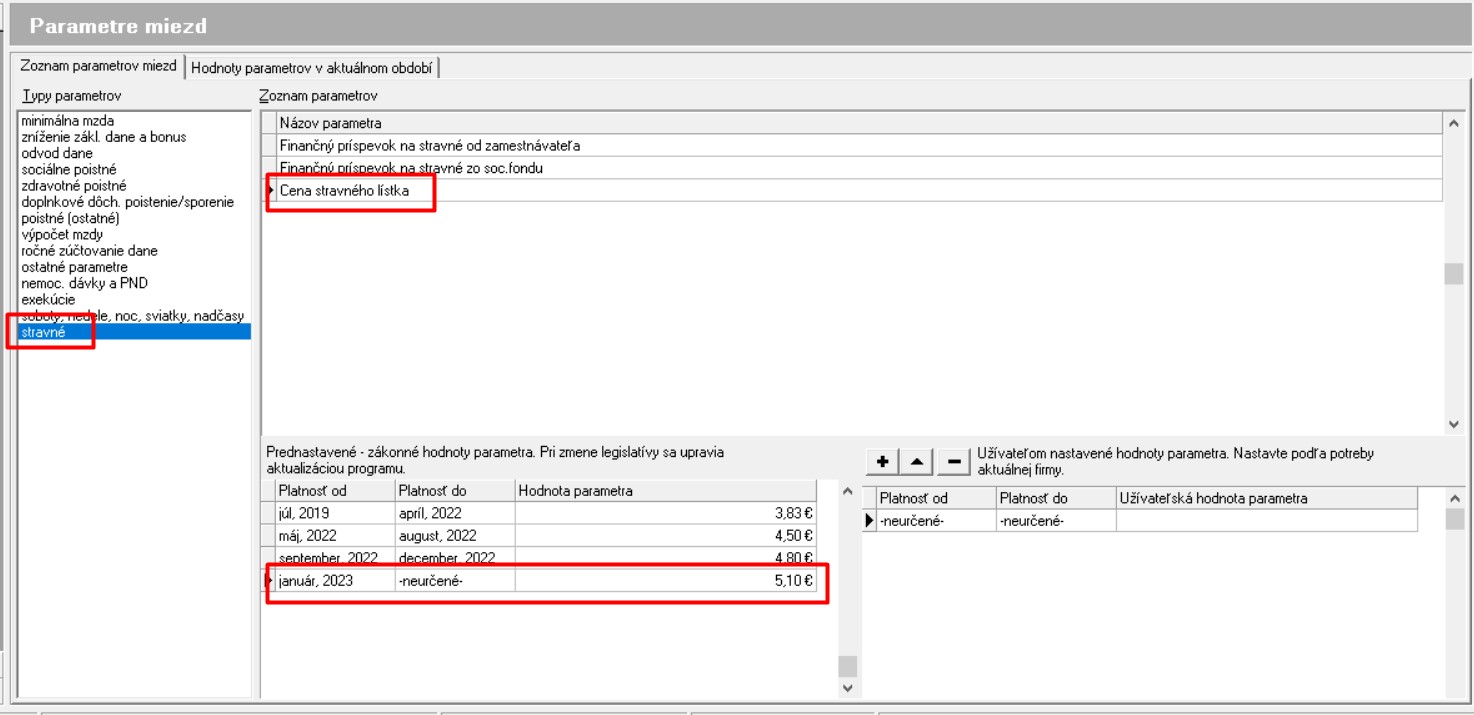

Od 1. januára 2023 je:

- suma stravného nasledovne pre časové pásmo 5 až 12 hodín = 6,80 €

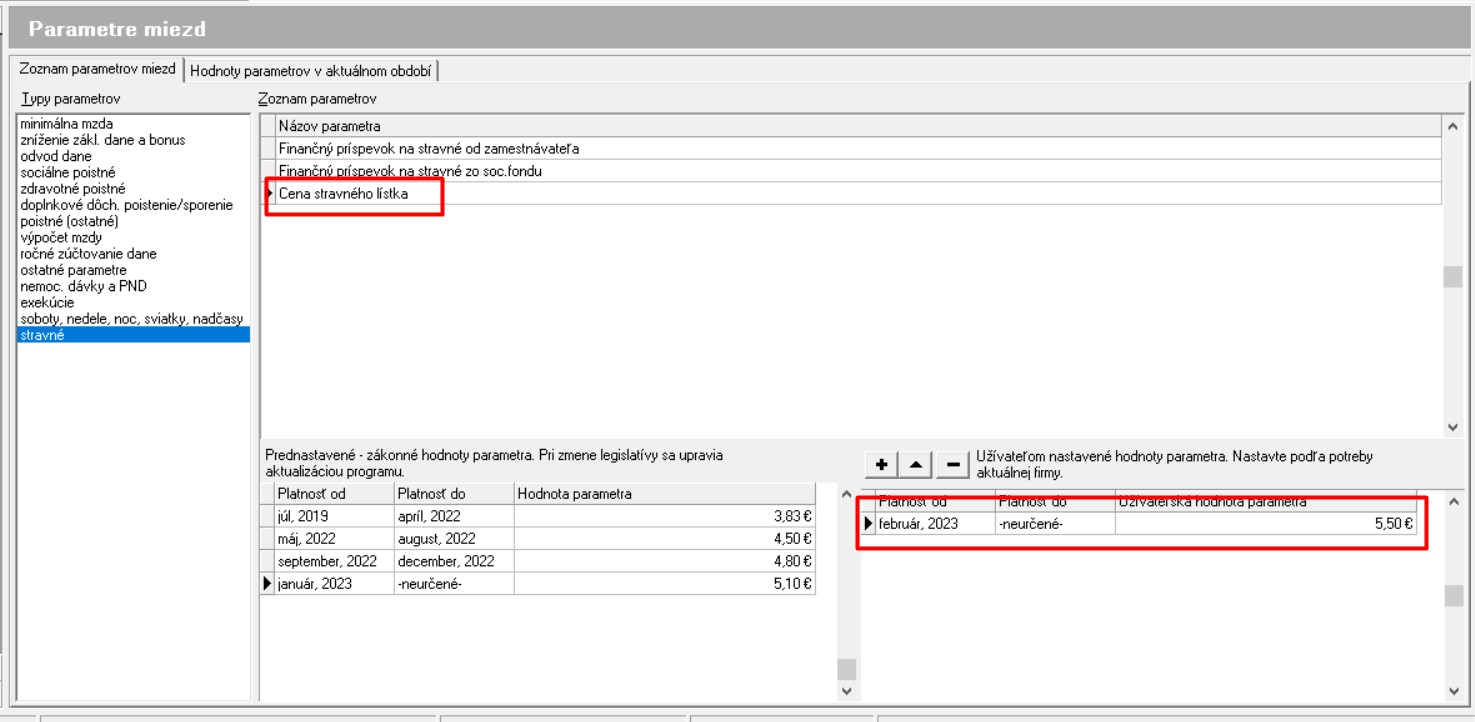

- minimálna hodnota stravného lístka je 75 % zo 6,80 € = 5,1 €.

- minimálny možný príspevok zamestnávateľa na stravný lístok je najmenej 55 % ceny lístka 55% z 5,1€ = 2,81 €.

- maximálny možný príspevok zamestnávateľa na stravný lístok je 55 % zo 6,80 € = 3,74 €.

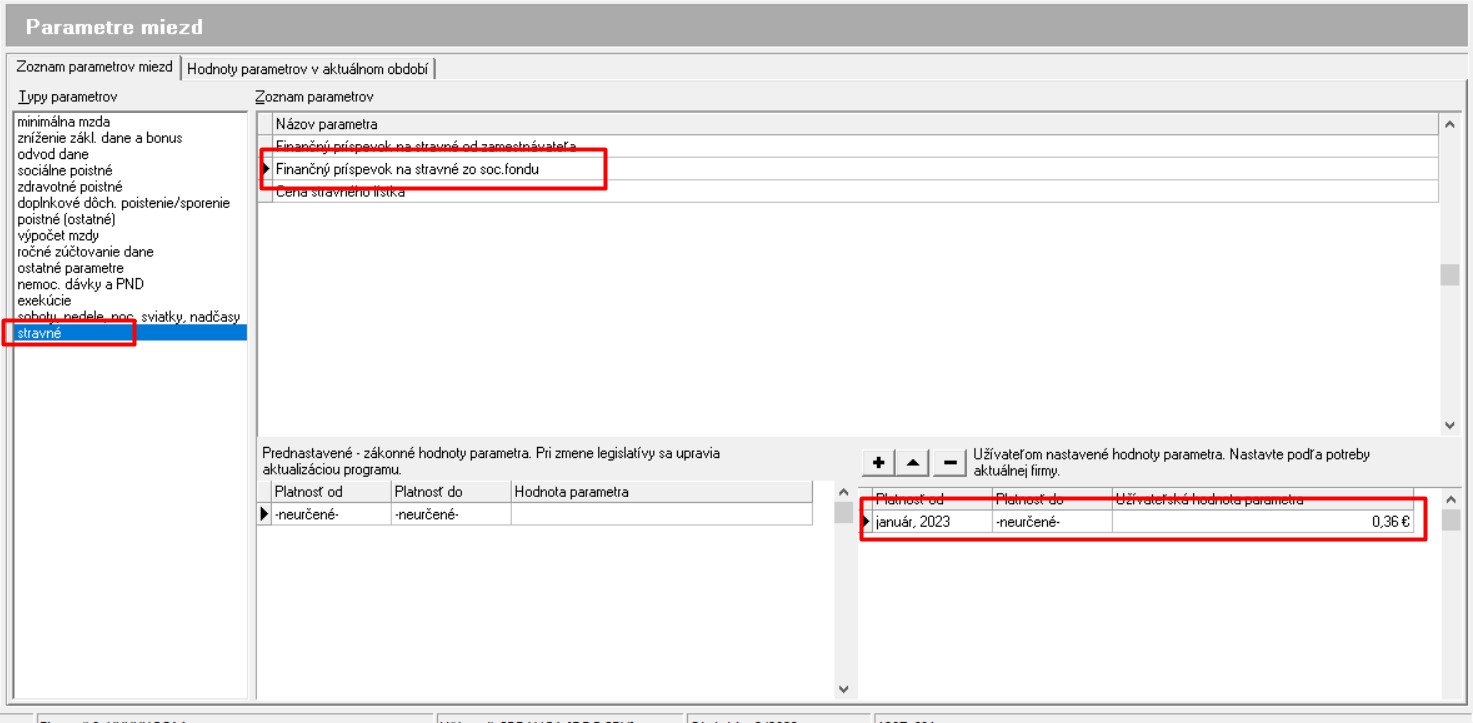

Tiež zamestnávateľ môže prispieť na stravný lístok zo sociálneho fondu.

Teda za jeden stravný lístok zamestnanec dopláca sumu vypočítanú ako rozdiel hodnoty stravného lístka mínus príspevok na stravné od zamestnávateľa mínus príspevok zo sociálneho fondu.

Príklad:

Zamestnávateľ poskytuje stravný lístok v najnižšej možnej hodnote 5,1 €.

Zamestnávateľ prispieva na stravný lístok max. sumou 55 % zo 6,80 € = 3,74 €.

Príspevok zo sociálneho fondu nech je 0,36 €.

V tomto prípade si zamestnanec dopláca sumu 1,- € za každý poskytnutý stravný lístok (5,1€ - 3,74€ - 0,36€ = 1,- €).

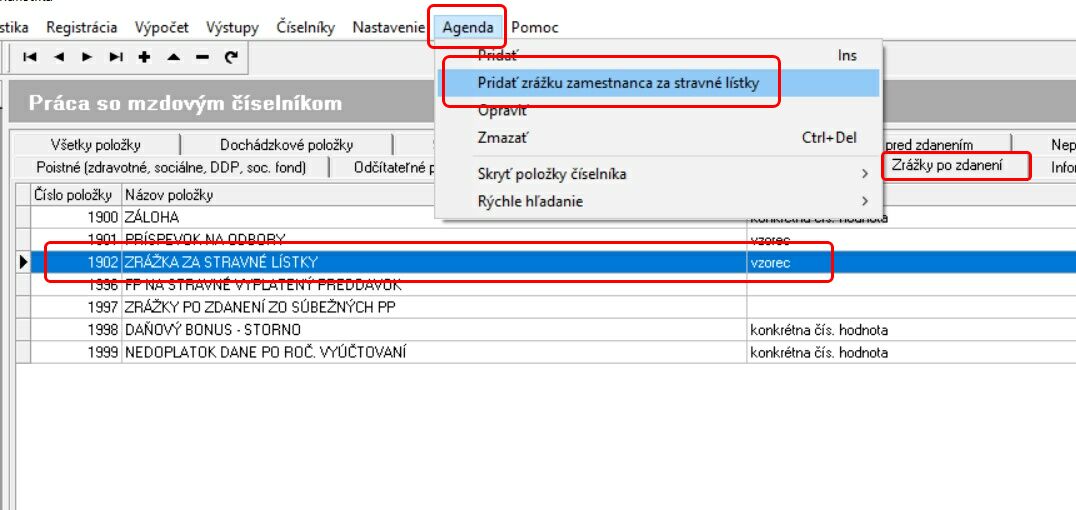

Pre účel výpočtu takejto zrážky zamestnanca si do mzdového číselníka, pridáme príslušnú položku typu zrážka po zdanení.

Funkcia "Pridať zrážku zamestnanca za stravné lístky" je dostupná cez menu Agenda v časti Zrážky po zdanení.

Takto pridaná položka je preddefinovaná vzorcom, ktorý vynásobí hodnotu položky 192 POČET STRAVNÝCH LÍSTKOV * Hodnota doplatku zamestnanca za stravný lístok. Hodnota doplatku zamestnanca za stravný lístok sa vypočíta ako rozdiel Ceny stravného lístka mínus Príspevok na stravné od zamestnávateľa mínus Príspevok zo sociálneho fondu.

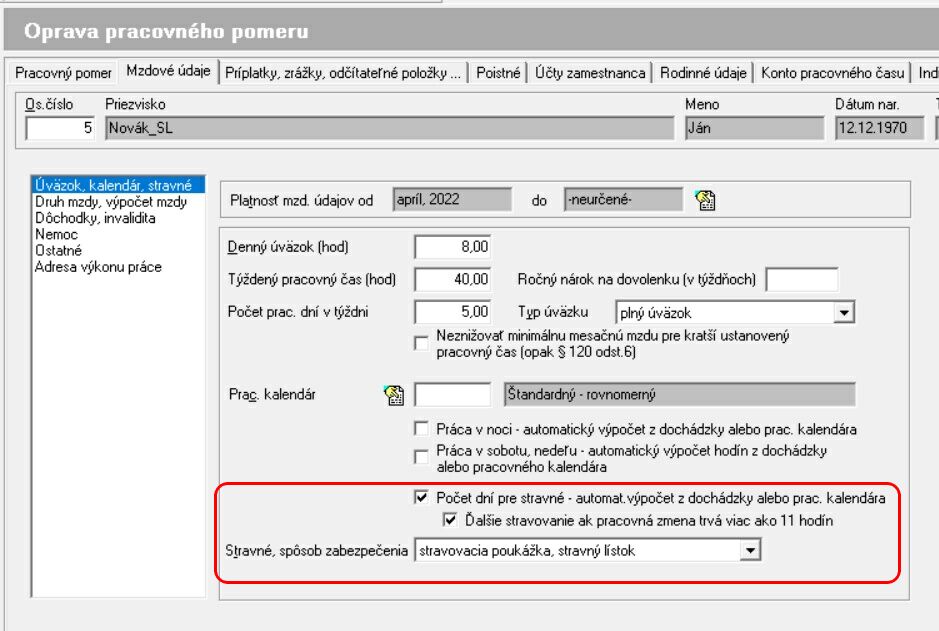

Pre výpočet tejto položky je potrebné v pracovnom pomere vybrať spôsob zabezpečenia stravovania na "stravovacia poukážka, stravný lístok".

Tiež je potrebné zapnúť výpočet mzdovej položky "192 POČET DNÍ PRE STRAVNÉ" označením parametra "Počet dní pre stravné".

Mzda pre uvedený príklad je nasledovná: hodnota doplatku za každý poskytnutý stravný lístok je 1,- € (5,1€ - 3,74€ - 0,36€) krát počet dní pre stravné (je rovný počtu lístkov).

Teda zrážka za stravné lístky je 1€/deň * 20 dní = 20€ za mesiac.

Parametre miezd

Parametroch miezd skontrolujeme (prípadne zmeníme) cenu stravného lístka a hodnotu príspevku od zamestnávateľa. Od MRP sú prednastavené legislatívne najvýhodnejšie sumy.

Ak zamestnávateľ chce zmeniť tieto prednastavené hodnoty je možné to urobiť v časti "Uzivateľom nastavene hodnoty parametra".

Tiež je potrebné nastaviť hodnotu príspevku zo sociálneho fondu.

MZ