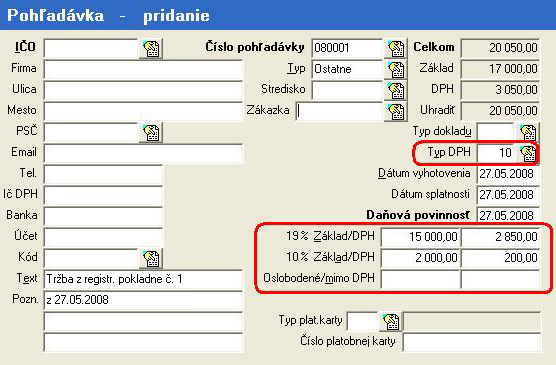

Príklad:

Na konci dňa registračná pokladňa vyhotoví dennú uzávierku s hodnotami:

Základ DPH 19%: 15000 Sk, DPH 19%: 2850 Sk

Základ DPH 10%: 2000 Sk, DPH 10%: 200 Sk

Celkom: 20050,- SK, z toho zaplatené platobnou kartou: 6050,- Sk, tzn. hotovosťou bolo uhradených 14000 Sk.

JEDNODUCHÉ ÚČTOVNÍCTVO:

- Tržbu v tomto prípade evidujeme v celkových hodnotách ako Ostatnú pohľadávku (modul Faktúry, pohľadávky, záväzky) .

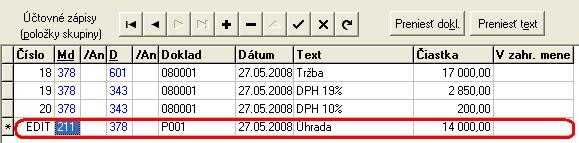

- Tlačítkom Uhradiť zaevidujeme a zároveň zaúčtujeme do peňažného denníka tú časť dokladu, ktorá bola zaplatená v hotovosti.

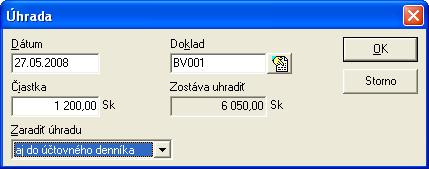

- V evidencii Ostatných pohľadávok zostane k úhrade čiastka, ktorá bola zaplatená platobnou kartou - hodnotu postupne uhrádzame podľa čiastok pripísaných na účet - tlačítkom Uhradiť až dovtedy, kým čiastka nebude úplne uhradená (opakujeme postup z bodu 2, do dokladu zapisujeme číslo bankového výpisu a do čiastky hodnotu ktorá bola pripísaná na účet).

PODVOJNÉ ÚČTOVNÍCTVO

- Tržbu v tomto prípade evidujeme ako Ostatnú pohľadávku v celkových hodnotách (modul Faktúry, pohľadávky, záväzky).

Zároveň zaúčtujeme vznik pohľadávky do Účtovného denníka - celú tržbu v členení základ DPH a DPH.

- Tlačítkom Uhradiť zaevidujeme a zároveň zaúčtujeme splátku časti vzniknutej pohľadávky do Účtovného denníka tú časť dokladu, ktorá bola zaplatená v hotovosti.

- V Ostatných pohľadávkach zostane k úhrade čiastka, ktorá bola zaplatená platobnou kartou - hodnotu postupne uhrádzame podľa čiastok pripísaných na účet - tlačítkom Uhradiť až dovtedy, kým čiastka nebude úplne uhradená (opakujeme postup z bodu 2, do dokladu zapisujeme číslo bankového výpisu a do čiastky hodnotu ktorá nám bola pripísaná na účet).

V prípade viacerých registračných pokladní rovnaký postup je potrebné opakovať pre všetky pokladne.