Ak zamestnanec vykoná závislú prácu v zahraničí, tak príjmy z tejto závislej činnosti sa zdania v štáte, kde sa práca vykonala. Daň sa vypočíta v zmysle platnej legislatívy danej krajiny.

Zamestnanec má Sociálne poistenie a zdravotné poistnie na Slovensku a vypočítava sa podľa SR legislativy.

Mzda sa vypláca na Slovensku.

Ďalej príjem zdanený v zahraničí sa osobitne uvedie na riadku "01b z toho úhrn príjmov plynúcich zo zdrojov v zahraničí, pri ktorých sa postupuje podľa § 45 zákona"

Socialne a zdravotné poistenie z príjmov zdanených v zahraničí sa uvedie na riadkoch 02c.

Príjem zdanený v zahraničí sa neuvádza v Prehľade o zrazených a odvedených preddavkoch na daň z príjmov zo závislej činnosti na riadku 0, ani na ďalších riadkoch týkajúcich sa zrazenej a odvedenej dane (1, 4, 8).

Tento príjem tak isto sa neuvádza v Hlásení o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti, a to ako v časti I. Vyúčtovanie dane - riadok 0, tak aj v ostatných riadkoch týkajúcich sa dane.

Neuvádza sa ani v časti IV.- Úhrn príjmov poskytnutých jednotlivým zamestnancom - ktorým sa nevykonáva ročné zúčtovanie, a to v riadkoch 3, 4, 5, 6 9tu sa uvádzajú len príjmy zdaňované v SR a k ním prislúchajúce odvody do SP , ZP a daň zrazená v SR).

V časti V. sa uvádzajú len zamestnanci , ktorí mali príjmy len zo zdrojov na území SR, a teda im bolo možné vykonať ročné zúčtovanie dane.

2. čast príjmu je zdanená z zahraničí, a časť mesačného príjmu zdanená na Slovensku.

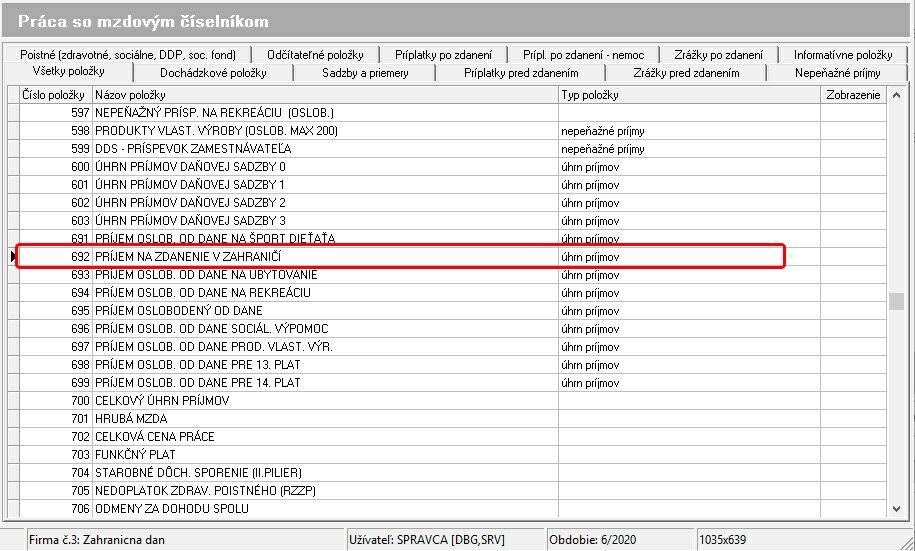

Pre tieto účely mzdový číselnik obsahuje nasledovné položky:

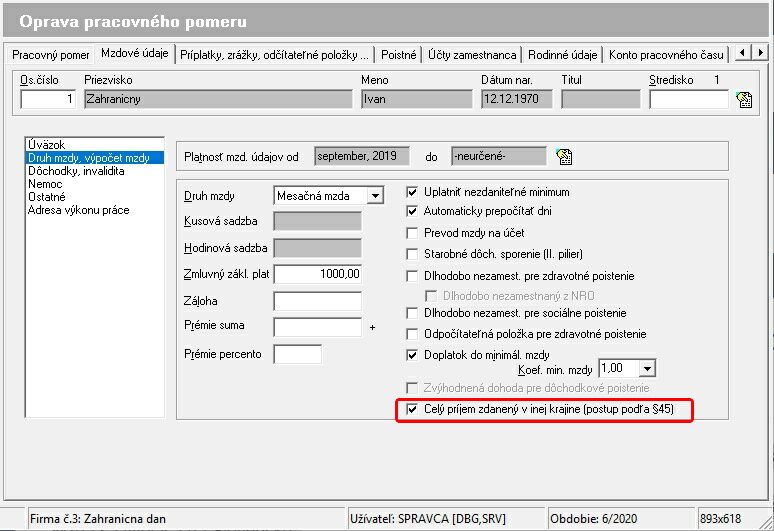

Ak zamestnanec vykonáva celý mesiac závislú prácu v zahraničí a nemá iné príjmy u toho istého zamestnávateľa podliehajúce zdaneniu v SR potom celý príjem je zdanený v zahraničí.

V tomto prípade v agende Pracovný pomer označíme označovanie políčko "Celý príjem zdanený v inej krajine".

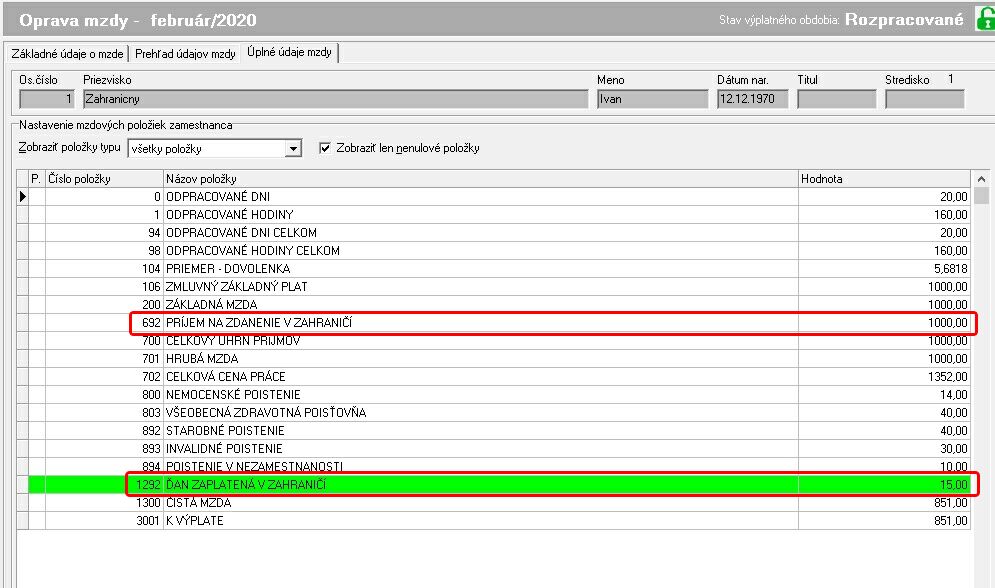

Potom pri výpočte výplaty je celý príjem zosumarizovaný do položky 692 PRÍJEM NA ZDANENIE V ZAHRANIČÍ. Poistné sa vypočíta štandardným spôsobom podľa SR legislatívy.

Daň, preddavky na daň sú vypočítané mimo program MRP Mzdy a personalistika, dôvodom je, rozdielnosť a zložitosť metodiky výpočtu daní v rôznych krajinách.

Preddavky na daň vypočítané mimo program sa môžu zapisať do položky 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ.

Tiež je možné položku 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ nevypĺnať, ak sú preddavky na daň zrazené a odvedené iným spôsobom.

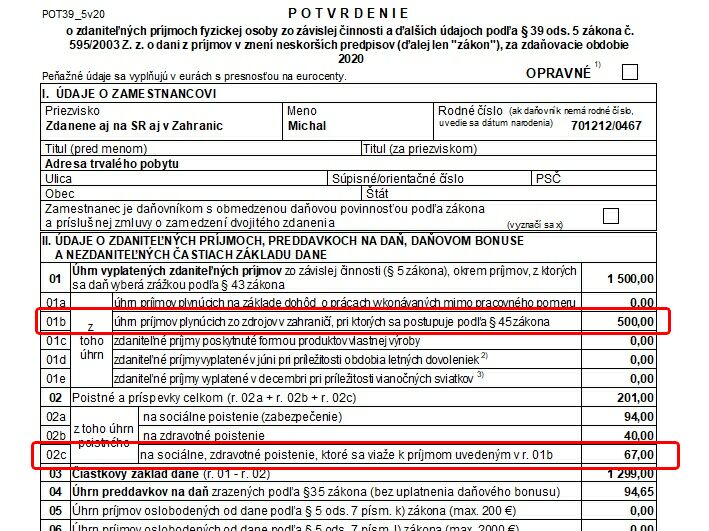

Potvrdenie o zdaniteľných príjmoch vystavené pre jednu výplatu zobrazenú v predchádzajúcom obrázku má okrem riadku 01 vyplnený aj riadok 01b v rovnakej sume.

Tiež je vyplnený riadok 02c kde je uvedené slovenské sociálne a zdravotné poistenie vypočítané z prijmov zdanených v zahraničí.

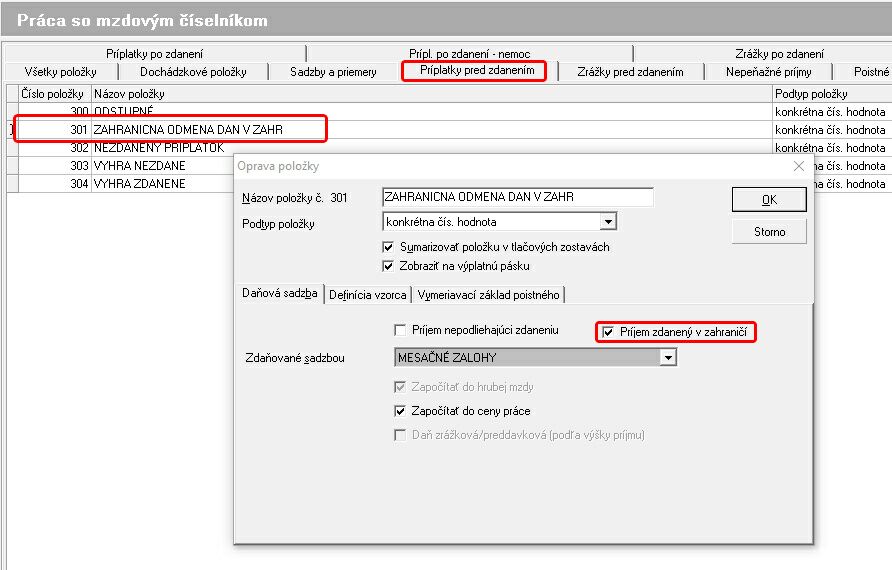

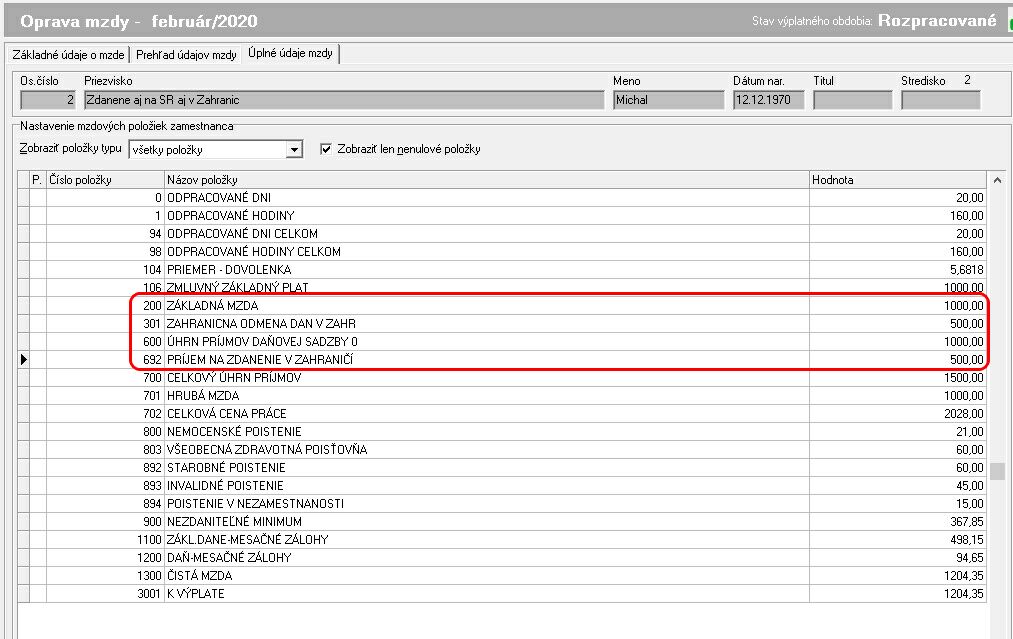

Pre zadanie sumy mzdy za prácu v zahraničí, vytvoríme vo mzdovom číselníku na záložke príplatky pred zdanením, novú položku s vhodným názvom.

Dôležité je, u tejto novej mzdovej položky, označiť políčko "Príjem zdanený v zahraničí". V pracovnom pomere neoznačíme políčko "Celý príjem zdanený v inej krajine".

Potom vypočítame výplatu, kde napríklad:

- mzda pre zdanie na Slovensku nech je 1000,- Eur. Je zapísaná do mzdovej položky 200 ZÁKLADNÁ MZDA a je započítaná s prípadnými ďalšími položkanmi výplaty do štandardnej položky 600.

- odmena, mzda určená pre zdanenie v zahraničí nech je 500,- Eur. Tento príjem je zapísaný do položky 692 PRÍJEM NA ZDANENIE V ZAHRANIČÍ.

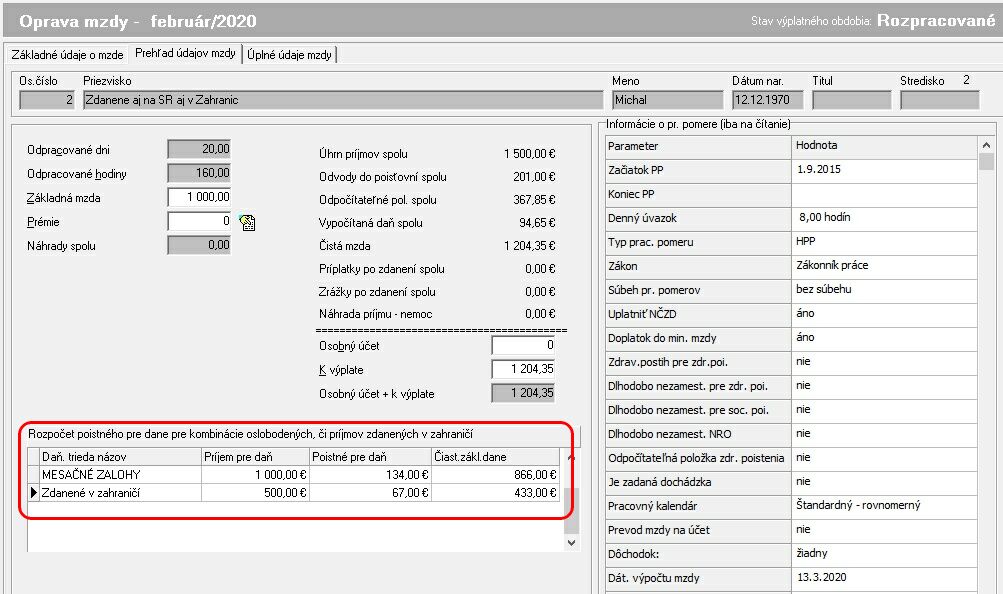

Poistné sociálne a zdravotné je vyčíslené z celého úhrnu príjmov. Pre výpočet čiastkových základov dane je poistné rozpočítané pomerne medzi príjmy zdanené v SR a príjmy zdanené v zahraničí nasledovne:

- zo sumy 1000,- Eur zdanenej na Slovensku je poistné (sociálne aj zdravotné) 134,- Eur. Teda čiastkový základ dane je 866,- Eur z čoho sú aj vypočítané SR preddavky na daň.

- zo sumy 500,- Eur na zdanenie v zahraničí je poistné (sociálne aj zdravotné) 67,- Eur. Základ dane pre zdanenie v zahranči je 433,- Eur. Daň v zahraničí sa určí mimo program a môže sa zapísať do položky 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ.

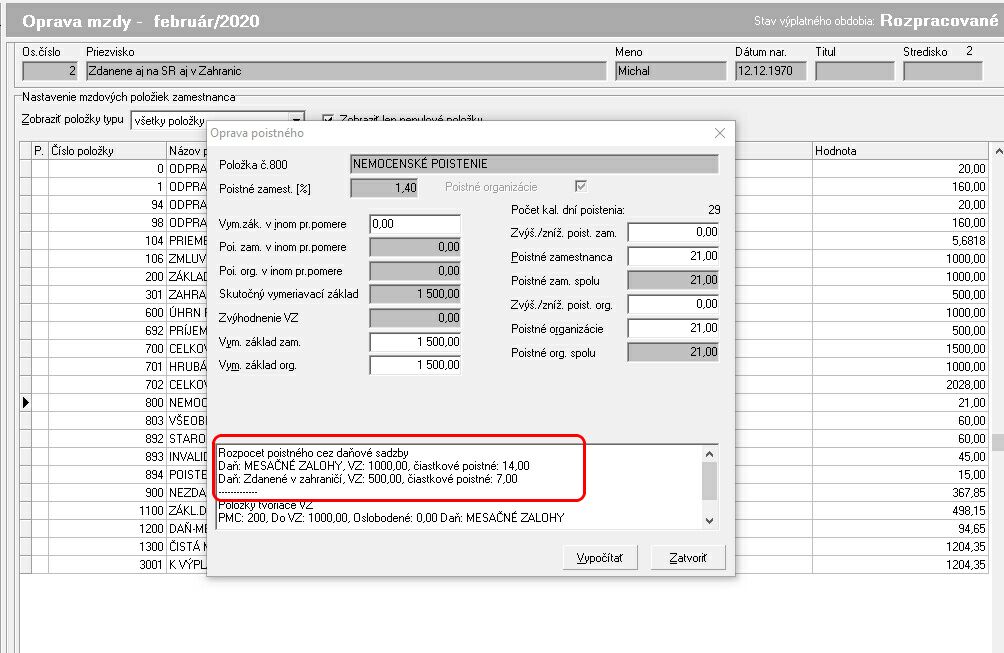

Na podrobný výpočet a rozpočet poistného cez rôzne zdanovania je možné sa pozrieť aj po jednotlivých fondoch poistení. Po výpočte výplaty stlacením Enter na príslušnej položke poistného.

Potvrdenie o zdaniteľných príjmoch vystavené pre jednu výplatu zobrazenú v predchádzajúcom príklade má okrem riadku 01 vyplnený aj riadok 01b v sume 500,- Eur. Tiež je vyplnený riadok 02c kde je uvedené SR sociálne a zdravotné poistenie vypočítané z prijmov zdanených v zahraničí.

MZ

Zamestnanec má Sociálne poistenie a zdravotné poistnie na Slovensku a vypočítava sa podľa SR legislativy.

Mzda sa vypláca na Slovensku.

Potvrdenie o zdaniteľných príjmoch

Tento príjem zdanený v zahraničí sa spočíta s ostatnými príjmami zdaňovanými v SR a zapíše sa do Potvrdenia o zdaniteľných príjmoch FO zo závislej činnosti na riadku "01 Úhrn vyplatených zdaniteľných príjmov zo závislej činnosti".Ďalej príjem zdanený v zahraničí sa osobitne uvedie na riadku "01b z toho úhrn príjmov plynúcich zo zdrojov v zahraničí, pri ktorých sa postupuje podľa § 45 zákona"

Socialne a zdravotné poistenie z príjmov zdanených v zahraničí sa uvedie na riadkoch 02c.

Mesačný prehľad a ročné hlásenie o dani

Príjem zdanený v zahraničí sa neuvádza v Prehľade o zrazených a odvedených preddavkoch na daň z príjmov zo závislej činnosti na riadku 0, ani na ďalších riadkoch týkajúcich sa zrazenej a odvedenej dane (1, 4, 8).

Tento príjem tak isto sa neuvádza v Hlásení o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti, a to ako v časti I. Vyúčtovanie dane - riadok 0, tak aj v ostatných riadkoch týkajúcich sa dane.

Neuvádza sa ani v časti IV.- Úhrn príjmov poskytnutých jednotlivým zamestnancom - ktorým sa nevykonáva ročné zúčtovanie, a to v riadkoch 3, 4, 5, 6 9tu sa uvádzajú len príjmy zdaňované v SR a k ním prislúchajúce odvody do SP , ZP a daň zrazená v SR).

V časti V. sa uvádzajú len zamestnanci , ktorí mali príjmy len zo zdrojov na území SR, a teda im bolo možné vykonať ročné zúčtovanie dane.

Pri výpočete výplaty možu vzniknúť dve situácie:

1. celý mesačný príjem je zdanený v zahranicí2. čast príjmu je zdanená z zahraničí, a časť mesačného príjmu zdanená na Slovensku.

Pre tieto účely mzdový číselnik obsahuje nasledovné položky:

1. Celý príjem v mesiaci zdanený v zahraničí

Ak zamestnanec vykonáva celý mesiac závislú prácu v zahraničí a nemá iné príjmy u toho istého zamestnávateľa podliehajúce zdaneniu v SR potom celý príjem je zdanený v zahraničí. V tomto prípade v agende Pracovný pomer označíme označovanie políčko "Celý príjem zdanený v inej krajine".

Potom pri výpočte výplaty je celý príjem zosumarizovaný do položky 692 PRÍJEM NA ZDANENIE V ZAHRANIČÍ. Poistné sa vypočíta štandardným spôsobom podľa SR legislatívy.

Daň, preddavky na daň sú vypočítané mimo program MRP Mzdy a personalistika, dôvodom je, rozdielnosť a zložitosť metodiky výpočtu daní v rôznych krajinách.

Preddavky na daň vypočítané mimo program sa môžu zapisať do položky 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ.

Tiež je možné položku 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ nevypĺnať, ak sú preddavky na daň zrazené a odvedené iným spôsobom.

Potvrdenie o zdaniteľných príjmoch vystavené pre jednu výplatu zobrazenú v predchádzajúcom obrázku má okrem riadku 01 vyplnený aj riadok 01b v rovnakej sume.

Tiež je vyplnený riadok 02c kde je uvedené slovenské sociálne a zdravotné poistenie vypočítané z prijmov zdanených v zahraničí.

2. Časť príjmu je zdanená v zahraničí, a časť mesačného príjmu zdanená na Slovensku.

Zamestnanec vykonáva časť mesiaca závislú prácu v zahraničí a má v tom istom mesiaci ďalšie príjmy u toho istého zamestnávateľa podliehajúce zdaneniu v SR.Pre zadanie sumy mzdy za prácu v zahraničí, vytvoríme vo mzdovom číselníku na záložke príplatky pred zdanením, novú položku s vhodným názvom.

Dôležité je, u tejto novej mzdovej položky, označiť políčko "Príjem zdanený v zahraničí". V pracovnom pomere neoznačíme políčko "Celý príjem zdanený v inej krajine".

Potom vypočítame výplatu, kde napríklad:

- mzda pre zdanie na Slovensku nech je 1000,- Eur. Je zapísaná do mzdovej položky 200 ZÁKLADNÁ MZDA a je započítaná s prípadnými ďalšími položkanmi výplaty do štandardnej položky 600.

- odmena, mzda určená pre zdanenie v zahraničí nech je 500,- Eur. Tento príjem je zapísaný do položky 692 PRÍJEM NA ZDANENIE V ZAHRANIČÍ.

Poistné sociálne a zdravotné je vyčíslené z celého úhrnu príjmov. Pre výpočet čiastkových základov dane je poistné rozpočítané pomerne medzi príjmy zdanené v SR a príjmy zdanené v zahraničí nasledovne:

- zo sumy 1000,- Eur zdanenej na Slovensku je poistné (sociálne aj zdravotné) 134,- Eur. Teda čiastkový základ dane je 866,- Eur z čoho sú aj vypočítané SR preddavky na daň.

- zo sumy 500,- Eur na zdanenie v zahraničí je poistné (sociálne aj zdravotné) 67,- Eur. Základ dane pre zdanenie v zahranči je 433,- Eur. Daň v zahraničí sa určí mimo program a môže sa zapísať do položky 1292 ĎAN ZAPLATENÁ V ZAHRANIČÍ.

Na podrobný výpočet a rozpočet poistného cez rôzne zdanovania je možné sa pozrieť aj po jednotlivých fondoch poistení. Po výpočte výplaty stlacením Enter na príslušnej položke poistného.

Potvrdenie o zdaniteľných príjmoch vystavené pre jednu výplatu zobrazenú v predchádzajúcom príklade má okrem riadku 01 vyplnený aj riadok 01b v sume 500,- Eur. Tiež je vyplnený riadok 02c kde je uvedené SR sociálne a zdravotné poistenie vypočítané z prijmov zdanených v zahraničí.

MZ