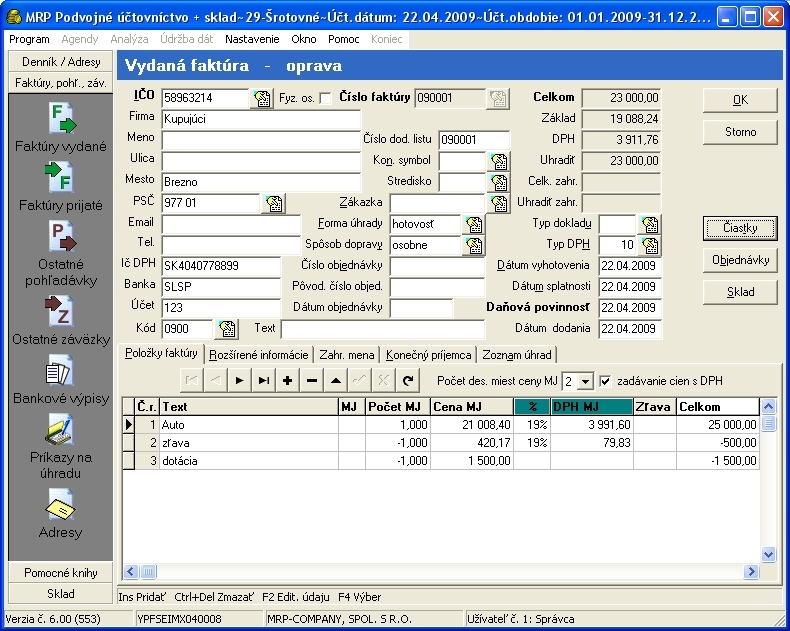

Vystavenie faktúry predajcom automobilov:

Faktúru zaúčtujte v súlade s Usmernením DRSR v súvislosti so zavedením tzv. "šrotovného".

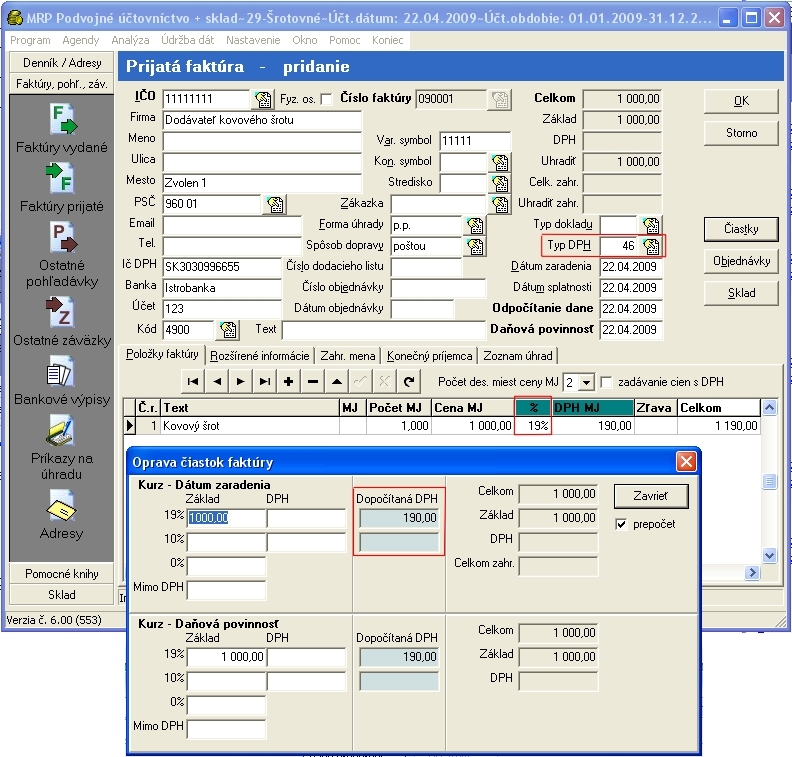

Faktúra prijatá spracovateľom kovového šrotu za odobratý kovový šrot (dodávateľ kovového šrotu faktúru vystavuje bez DPH), daňová povinnosť za kovový šrot prechádza na kupujúceho, t.j. spracovateľa kovového šrotu (podľa § 69 ods. 12 novelizovaného zákona č. 222/204 Z.z.).

Prijatá faktúra s typom DPH 46 bude do priznania DPH zaradená do riadkov 9, 10 a 19. Za predpokladu zadania sadzby DPH a dátumov Daňovej povinnosti a Odpočítania dane.

Ak do prijatej faktúry zadáte typ DPH 47, bude táto faktúra do priznania zaradená do riadkov 9 a 10, tzn. nebude uplatnené odpočítanie DPH.

Ak potrebujete faktúru zaradiť do iných riadkov vyberte iný typ DPH (viď otázka 270).