Pre vystavenie dokladu podľa §65 resp. §66 bol pridaný nový typ DPH – 84 (je možné ho použiť vo vydaných faktúrach, ostatných pohľadávkach, pokladňa príjem).

Doklad s týmto typom DPH je načitaný

-

do výpočtu DPH do r. 1,2,3,4 v závislosti od sadzby dane

-

do Kontrolného výkazu do A1 resp. do D2 podľa podmienok uvedených v nápovede KV (F1)

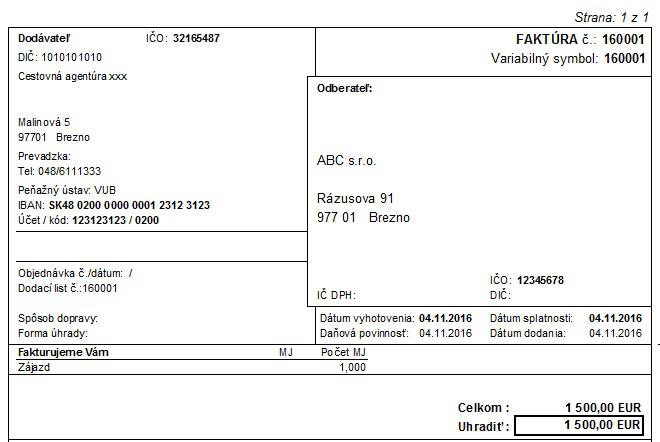

V doklade zadáme typ DPH 84, do položiek uvedieme len celú hodnotu dokladu bez rozpisu DPH

Cez tlačítko Čiastky upravíme rozpis DPH :

-

čiastka oslobodené bude predstavovať nákupnú/pôvodnú cenu

-

čiastky v jednotlivých sadzbách by mali predstavovať maržu rozdelenú na základ a daň

-

cena celkom v záhlaví tabuľky predstavuje celkovú predajnú cenu

Pri tlači faktúry použijeme výstupnú tlačovú zostavu 001 – Faktúra všestranná (na faktúre bude len výsledná suma bez rozpisu DPH)

Legislatíva:

Zákon o DPH 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov k 1.1.2016

§65 ods. 3

Základom dane pri predaji služieb cestovného ruchu je kladný rozdiel medzi celkovou predajnou cenou požadovanou od zákazníka a súčtom cien služieb cestovného ruchu obstaraných od iných osôb vrátane vlastnej služby cestovnej kancelárie. Tento rozdiel predstavuje prirážku cestovnej kancelárie, ktorá sa považuje za cenu s daňou.

§65 ods. 11

Platiteľ, ktorý uplatňuje osobitnú uplatňovania dane podľa odsekov 1 až 7, nesmie vo faktúre o predaji služieb cestovného ruchu uviesť samostatne sumu dane.

§66 ods.3

Základom dane pri predaji tovaru podľa odseku 2 je kladný rozdiel medzi predajnou cenou a kúpnou cenou znížený o daň. Ak ide o predaj použitého tovaru podľa odseku 1 písm e), základ dane podľa prvej vety sa rozdelí pomerne podľa výšky jednotlivých splátok a na daňovú povinnosť sa vzťahuje par. 19 ods.3.

Výber z poučenia ku KV:

UPOZORNENIE k uvádzaniu údaja „0“ v kontrolnom výkaze

Ak platiteľ dane uplatňuje osobitnú úpravu uplatňovania dane (napr. osobitná úprava uplatňovania dane pre cestovné kancelárie a cestovné agentúry podľa § 65 zákona o DPH, osobitná úprava uplatňovania dane pri umeleckých dielach, zberateľských predmetoch, starožitnostiach a použitom tovare podľa § 66 zákona o DPH), a nesmie v doklade o predaji tovaru uviesť samostatne sumu dane, uvedie v A.1. v stĺpci „suma dane v eurách“, príp. v C.1. v stĺpci „rozdiel sumy dane v eurách“, údaj „0“.