Táto funkcionalita je dostupná v MRP – K/S účtovný systém od verzie 6.50.001

Príklad: prijatá faktúra je splatná 15.10.2022, bol uplatnený odpočet v 10/2022.

Kedže od splatnosti prešlo viac ako 100 dní, je povinný odberateľ (prijatá faktúra) vystaviť si sám sebe OPRAVNÝ DOKLAD

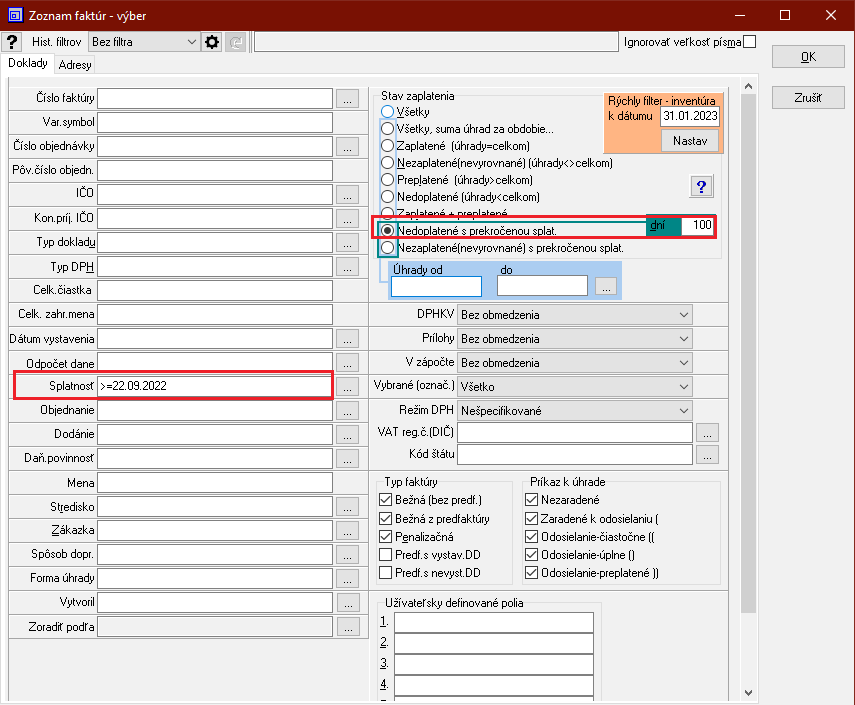

Najskôr zistíme, či existujú faktúry 100 dní po splatnosti – nastavíme si filter:

Podmienky pre vystavenie opravného dokladu:

- „Dni do splat.“ nižšia ako -100 (100 dní pred dátumom platnosti novely zákona o DPH od 1.1.2023 (faktúry so splatnosťou 22.09.2022 a neskôr)

- len pre tuzemské doklady (nie prenos DP, tzn. typy dph 40, 42)

Vystavenie Opravného dokladu:

Nastavíme sa na faktúru po splatnosti - Funkcie - Opravný doklad -100 dní po splatnosti (interný doklad)

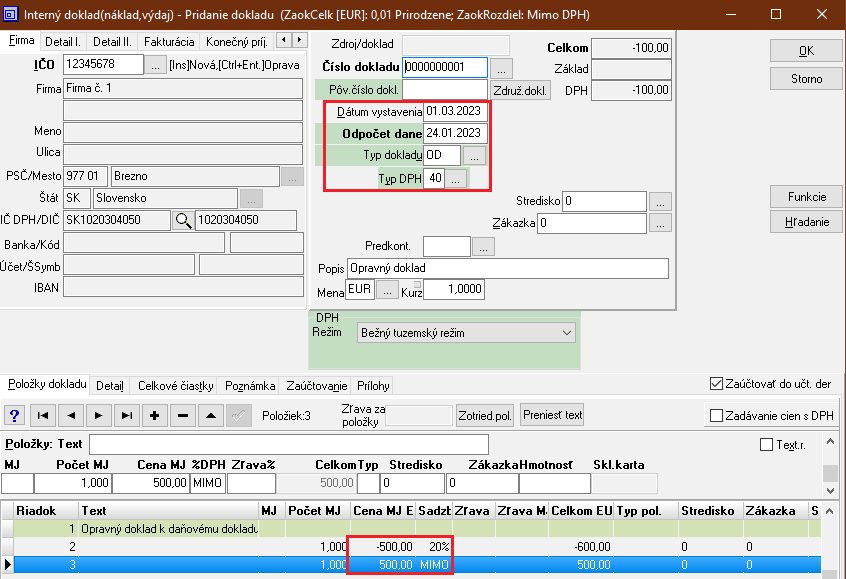

!!! Opravné doklady sú pridávané do modulu INTERNÉ DOKLADY!!!

Prednastavené hodnoty (môžete meniť):

Dátum zaradenia - aktuálny účtovný dátum

Dátum odpočítania dane - dátum splatnosti pôvodného dokladu z ktorého sa doklad vystavuje + 101 dní (len pri prvom Opravnom doklade)

Typ dokladu – OD

Typ DPH – ten istý ako v pôvodnom doklade (len typy DPH 40,42)

v Záložke DETAIL je prepojenie na pôvodný neuhradený doklad evidovaný v prijatých faktúrach.

V prípade čiastočných odpočtov napr. 80/20 doporučujeme skontrolovať správnosť čiastky cez záložku Celkové čiastky

Uložíme, zaúčtujeme 343AE/343AE resp. inak.

Doklad je načítaný do tlačiva DPH r. 29, do KV časť C2

UPOZORNENIE:

Ak odberateľ prevedie úhradu na faktúru, ku ktorej už bol vystavený Opravný doklad ( mínusová hodnota), musí urobiť Opravný doklad k Opravnému dokladu (plusová hodnota)

- modul Interné doklady/ Funkcie / Opravný doklad k opravnému dokladu (100 dní po splatnosti) - základ a DPH v položkách je potrebné doplniť ručne (v náväznosti na prevedenú úhradu pôvodnej faktúry).

Poučenie ku KV:

Oprava odpočítanej dane podľa § 53b zákona

Túto kolónku vypĺňa len platiteľ dane (príjemca plnenia), ktorý opravuje odpočítanú daň z dôvodu, že úplne alebo čiastočne nezaplatil za dodanie tovaru alebo služby (§ 53b ods.1 alebo ods. 2 zákona o DPH), a ktorý opravuje opravenú odpočítanú daň, pretože následne úplne alebo čiastočne zaplatil za dodanie tovaru alebo služby (§ 53b ods.4 zákona o DPH). V kolónke sa vyznačí „x“.

UPOZORNENIE k uvádzaniu údaja „0“ v kontrolnom výkaze

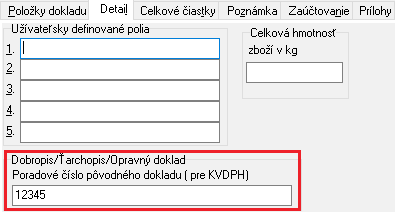

V prípade, keď platiteľ dane (príjemca plnenia) nemá k dispozícii opravný doklad (lebo má povinnosť opraviť odpočítanú daň podľa§ 53b ods. 1 písm. a) alebo ods. 2 zákona o DPH bez vyhotovenia opravného dokladu dodávateľom a aj právo vykonať opravu oprav odpočítanej dane podľa § 53b ods. 4 písm. a) zákona o DPH skôr ako mu je doklad podľa § 25a ods. 7 písm. a) zákona o DPH doručený, uvedie sa v C.2. v kolónke stĺpca „poradové číslo opravnej faktúry alebo opravného dokladu“ údaj „0“

Prečítajte si viac o opravných dokladoch:

https://www.financnasprava.sk/sk/aktualne-dan-clo/faq/dph