Národná rada dňa 22.12.2022 schválila zákon č. 518/2022 Z. z, ktorý od 1.1.2023 zavádza minimálny preddavok zamestnanca na zdravotné poistenie za kalendárny mesiac.

Minimálny preddavok zamestnanca za celý mesiac je vypočítaný zo sumy životného minima aktuálne v sume 234,42 €.

Plný minimálny preddavok zamestnanca za celý mesiac v roku 2023 je súčet:

- preddavku na poistné zamestnanca, ktorý sa vypočíta ako 4 % z 234,42 € = 9,37 €,

- preddavku na poistné zamestnávateľa, ktorý sa vypočíta ako 10 % z 234,42 € = 23,44 €.

Teda minimálny mesačný preddavok zamestnanca pre rok 2023 je 9,37 € + 23,44 € = 32,81 €.

Takto určený minimálny preddavok zamestnanca sa úmerne znižuje k počtu kalendárnych dní, počas ktorých:

Ak je rozdiel medzi minimálnym preddavkom zamestnanca a celkovým skutočným preddavkom zamestnanca kladný, preddavok na poistné zamestnanca podľa § 16 ods. 2 písm. a) sa navyšuje o tento rozdiel.

Pre lepšie pochopenie tejto komplikovanej vety zo zákona uvádzame nasledovné príklady.

Zamestanec má pracovný pomer na skrátený úväzok . Nie je SZČO, nie je ŤZP, nie je v mesiaci poistenec štátu, nemá iného zamestnávateľa.

Prípadne to môže byť aj dohoda na ktorú sa vzťahuje zdr. poistenie, typ právneho vzťahu nie je podstatný.

Odpracuje celý mesiac, každý pracovný deň 1 hodinu, sobotu nedeľu má dni odpočinku, nie je na PN, OČR. Takto "získa" 31 dní poistenia.

Jeho hrubá mzda nech je 200 €, teda aj vymeriavací je 200 €.

Suma 28 € je menej ako 32,81 € preto sa vypočíta rozdiel:

Táto navýšená suma preddavku zamestnanca sa ďalej štandardným spôsobom uplatní vo výpočte mzdy a zrazí zamestnancovi z čistej mzdy.

Preddavok zamestnávateľa je bez zmeny. Minimálny preddavok sa vzťahuje len na zamestnanca.

Mesačný výkaz poistného - dávka 514 je dopnená o dva ďalšie údaje na konci riadku, pričom posledný údaj predstavuje doplatok do minima.

2|7012122788|31|10.00|4.00|200.00|200.00|20.00|8.00|32.81|200.00|0.00|0.00|||0|4.81

Popis tela dávky, teda zoznamu zamestnancov je na obrázku:

Tlačová podoba mesačného výkazu je neaktualizovaná. Namiesto toho je v programe dostupná nasledovná informatívna tlačová zostava:

Jeho hrubá mzda nech je 100 €, teda aj vymeriavací je 100 €.

Kedže zamestnanec je na PN, tak polovicu mesiaca je poistenec štátu, teda minimálny doplatok za znižuje úmerne k počtu dní zamestnania.

32,81€ / 31dní * 15 dní = 15,87 €.

Doplatok sa v tomto prípade vypočíta nasledovne

Preddavok zamestnávateľa je bez zmeny. Minimálny preddavok sa vzťahuje len na zamestnanca.

Na mesačnom výkaze, v dávke 514, (údaje príkladu 1) sa to prejaví nasledovne:

2|7012122788|31|10.00|4.00|200.00|200.00|20.00|8.00|28|200.00|0.00|0.00|||1|0

kde 1 - na predposlednom mieste indikuje neuplatnenie minimálneho preddavku.

Dôležitá poznámka: Neoznámenie vyššie uvedených skutočností môže mať za následok, že mesačný výkaz preddavkov na zdravotné poistenie nebude zdravotnou poisťovnou akceptovaný. Stane sa tak v prípade, ak bude pri nízkom príjme vypočítaný a vykázaný doplatok do minimálneho preddavku hoci má zamestnanec iné príjmy z ktorých odvádza preddavky na zdravotné poistenie alebo je poistenec štátu.

Jeden zamestnanec má v jednom mesiaci dva právne vzťahy s malým príjmom, napríklad jeden pracovný pomer začal niekedy v roku 2022 a končí 10.1.2023. Tento istý zamestnanec znova uzavrie pracovný pomer od 22.1.2023 a trvá.

Pre spávny výpočet doplatku nutné nastaviť súbeh pracovných pomerov, tak ako na obrázku.

Pre tento účel je v parametroch miezd nastavený výpočet zdravotného poistného, tak aby sa preddavky na zdravotné poistné vypočítavali iba raz v jednej mzde v tom právnom vzťahu, ktorý bude označený ako základný.

Takto sa dosiahne to, aby program počítal počet dní pre zdravotné poistné, a aj samotný výpočet preddavkov na zdr. poistenie spolu za osobu zamestnanca z oboch pracovných pomerov v tom pracovnom pomere, ktorý bude označený ako základný.

Tiež sa takto vypočíta jedna suma preddavkov na daň v z úhrnu zo všetkých príjmov u danného zamestnávateľa.

20 dní platenia poistného pre výpočet doplatku je vypočítaný ako súčet 10 dní z prvého pracovného pomeru (1.1.2023 - 10.1.2023) a 10 dní z druhého pracovného pomeru, ktorý začal 22.1.2023 (do konca januára 2023 je 10 dní).

Minimálny preddavok zamestnanca za celý mesiac je vypočítaný zo sumy životného minima aktuálne v sume 234,42 €.

Plný minimálny preddavok zamestnanca za celý mesiac v roku 2023 je súčet:

- preddavku na poistné zamestnanca, ktorý sa vypočíta ako 4 % z 234,42 € = 9,37 €,

- preddavku na poistné zamestnávateľa, ktorý sa vypočíta ako 10 % z 234,42 € = 23,44 €.

Teda minimálny mesačný preddavok zamestnanca pre rok 2023 je 9,37 € + 23,44 € = 32,81 €.

Takto určený minimálny preddavok zamestnanca sa úmerne znižuje k počtu kalendárnych dní, počas ktorých:

- bol poistenec samostatne zárobkovo činnou osobou,

- bol poistenec osobou podľa § 11 ods. 7 a 8 - teda bol zamestnanec súčasne poistencom štátu (napr. študent, dôchodca, osoba poberajúca rodičovský príspevok, nemocenské, ošetrovné, materské...),

- bol poistenec osobou so zdravotným postihnutím, stačí jeden deň v mesiaci

- bol poistenec vyhlásený za nezvestnú osobu 49a) alebo

- sa poistenec nepovažoval za zamestnanca.

Ak je rozdiel medzi minimálnym preddavkom zamestnanca a celkovým skutočným preddavkom zamestnanca kladný, preddavok na poistné zamestnanca podľa § 16 ods. 2 písm. a) sa navyšuje o tento rozdiel.

Pre lepšie pochopenie tejto komplikovanej vety zo zákona uvádzame nasledovné príklady.

Príklad 1

Uveďme jednoduchý základný príklad.Zamestanec má pracovný pomer na skrátený úväzok . Nie je SZČO, nie je ŤZP, nie je v mesiaci poistenec štátu, nemá iného zamestnávateľa.

Prípadne to môže byť aj dohoda na ktorú sa vzťahuje zdr. poistenie, typ právneho vzťahu nie je podstatný.

Odpracuje celý mesiac, každý pracovný deň 1 hodinu, sobotu nedeľu má dni odpočinku, nie je na PN, OČR. Takto "získa" 31 dní poistenia.

Jeho hrubá mzda nech je 200 €, teda aj vymeriavací je 200 €.

- Preddavok zamestanca je 4% * 200 € = 8 €

- Preddavok zamestnávateľa je 10% * 200 € = 20 €.

Suma 28 € je menej ako 32,81 € preto sa vypočíta rozdiel:

- 32,81 € - 28 € = 4,81 €, čo predstavuje doplatok zamestnanca do minimálneho preddavku.

Táto navýšená suma preddavku zamestnanca sa ďalej štandardným spôsobom uplatní vo výpočte mzdy a zrazí zamestnancovi z čistej mzdy.

Preddavok zamestnávateľa je bez zmeny. Minimálny preddavok sa vzťahuje len na zamestnanca.

Mesačný výkaz poistného - dávka 514 je dopnená o dva ďalšie údaje na konci riadku, pričom posledný údaj predstavuje doplatok do minima.

2|7012122788|31|10.00|4.00|200.00|200.00|20.00|8.00|32.81|200.00|0.00|0.00|||0|4.81

Popis tela dávky, teda zoznamu zamestnancov je na obrázku:

Tlačová podoba mesačného výkazu je neaktualizovaná. Namiesto toho je v programe dostupná nasledovná informatívna tlačová zostava:

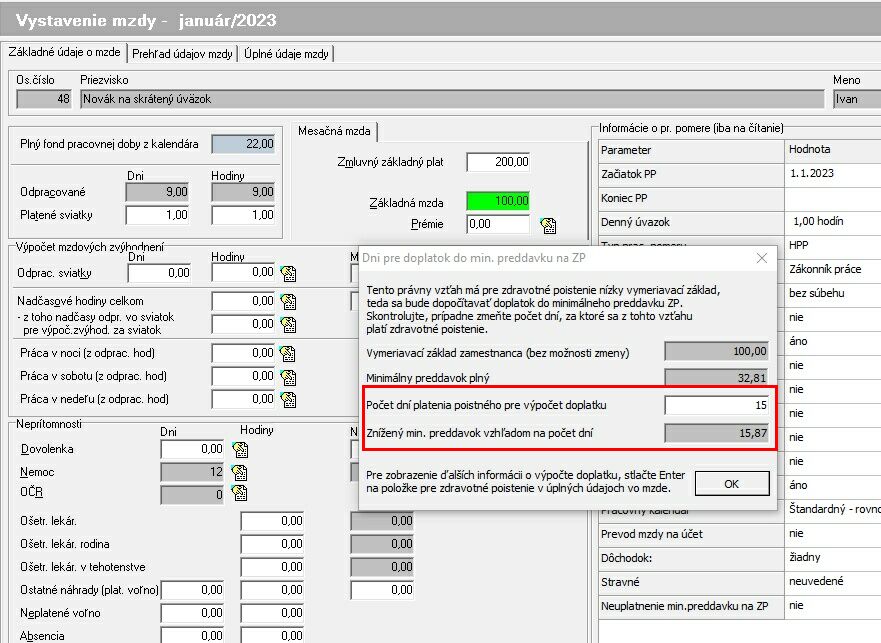

Príklad 2

Ak zamestnanec z príkladu 1. je cca polovicu mesiaca 1/2023 práce neschopný (od 16.1.2023 do 31.1.2023).Jeho hrubá mzda nech je 100 €, teda aj vymeriavací je 100 €.

- Preddavok zamestanca je 4% * 100 € = 4 €

- Preddavok zamestnávateľa je 10% * 200 € = 10 €.

Kedže zamestnanec je na PN, tak polovicu mesiaca je poistenec štátu, teda minimálny doplatok za znižuje úmerne k počtu dní zamestnania.

32,81€ / 31dní * 15 dní = 15,87 €.

Doplatok sa v tomto prípade vypočíta nasledovne

- 15,87 € - 14 € = 1,87 €, čo predstavuje doplatok zamestnanca do minimálneho preddavku.

Preddavok zamestnávateľa je bez zmeny. Minimálny preddavok sa vzťahuje len na zamestnanca.

Príklad 3

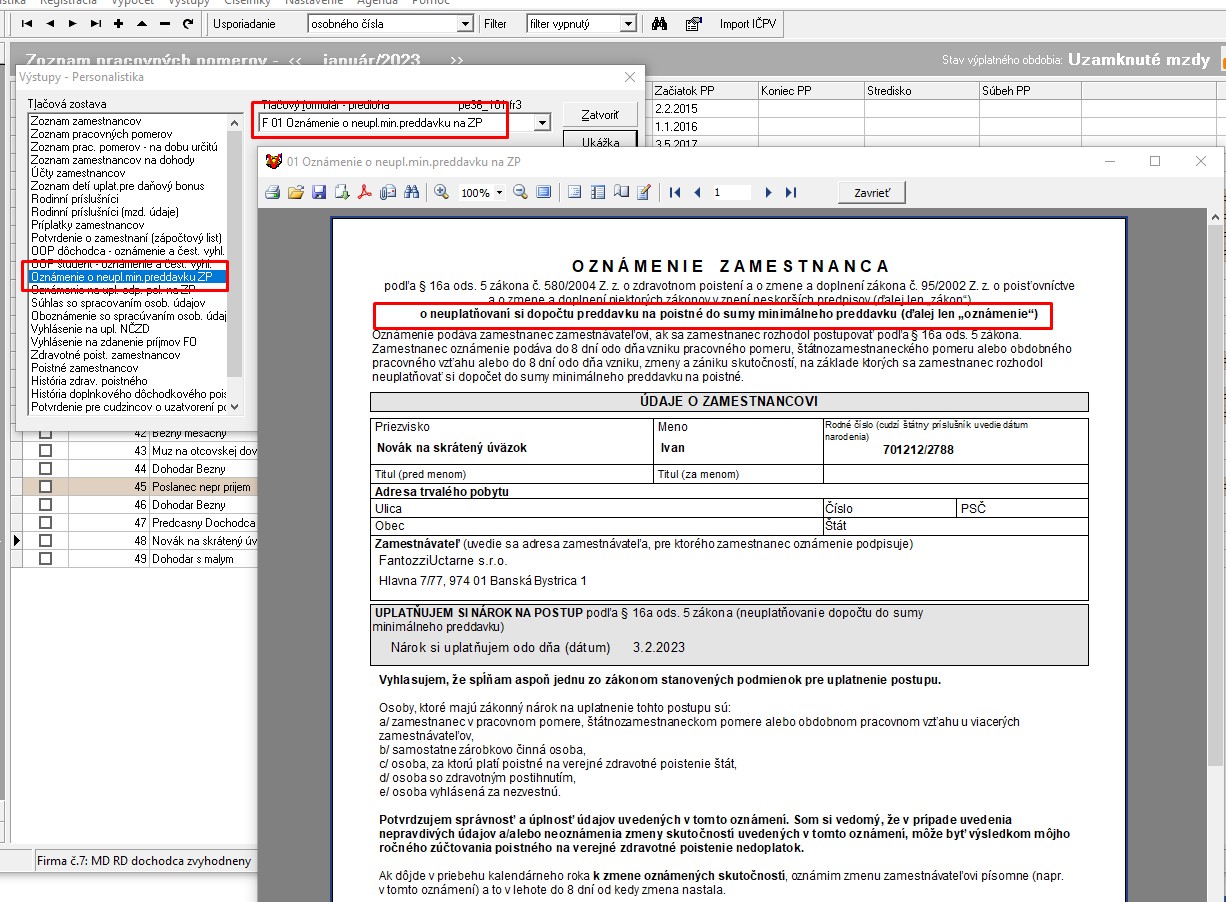

Nech zamestnanec z príkladu 1. má u iného zamestnávateľa ďalší pracovný pomer, je SZČO, alebo je poistenec štátu z iného titulu.

V týchto prípadoch sa môže zamestnanec rozhodnúť, že si neuplatní doplatok, čo zamestnávateľovi oznámi podpísaním dokumentu "Oznámenie zamestnanca o neuplatňovaní si dopočtu preddavku .... "

V týchto prípadoch sa môže zamestnanec rozhodnúť, že si neuplatní doplatok, čo zamestnávateľovi oznámi podpísaním dokumentu "Oznámenie zamestnanca o neuplatňovaní si dopočtu preddavku .... "

Na základe tohto "Oznámenia o neuplatňovaní dopočtu .... " je potrebné v pracovnom pomere označiť parameter "Neuplatňovanie dopočtu do sumy minimálneho preddavku ... ". Vtedy sa pri výpočte mzdy zamestnanca nebude navyšovať odvádzaný preddavok na sumu minimálneho preddavku zamestnanca.

Na mesačnom výkaze, v dávke 514, (údaje príkladu 1) sa to prejaví nasledovne:

2|7012122788|31|10.00|4.00|200.00|200.00|20.00|8.00|28|200.00|0.00|0.00|||1|0

kde 1 - na predposlednom mieste indikuje neuplatnenie minimálneho preddavku.

Dôležitá poznámka: Neoznámenie vyššie uvedených skutočností môže mať za následok, že mesačný výkaz preddavkov na zdravotné poistenie nebude zdravotnou poisťovnou akceptovaný. Stane sa tak v prípade, ak bude pri nízkom príjme vypočítaný a vykázaný doplatok do minimálneho preddavku hoci má zamestnanec iné príjmy z ktorých odvádza preddavky na zdravotné poistenie alebo je poistenec štátu.

Príklad 4 - súbeh dvoch právnych vzťahov v jednom mesiaci

Jeden zamestnanec má v jednom mesiaci dva právne vzťahy s malým príjmom, napríklad jeden pracovný pomer začal niekedy v roku 2022 a končí 10.1.2023. Tento istý zamestnanec znova uzavrie pracovný pomer od 22.1.2023 a trvá.Pre spávny výpočet doplatku nutné nastaviť súbeh pracovných pomerov, tak ako na obrázku.

Pre tento účel je v parametroch miezd nastavený výpočet zdravotného poistného, tak aby sa preddavky na zdravotné poistné vypočítavali iba raz v jednej mzde v tom právnom vzťahu, ktorý bude označený ako základný.

Takto sa dosiahne to, aby program počítal počet dní pre zdravotné poistné, a aj samotný výpočet preddavkov na zdr. poistenie spolu za osobu zamestnanca z oboch pracovných pomerov v tom pracovnom pomere, ktorý bude označený ako základný.

Tiež sa takto vypočíta jedna suma preddavkov na daň v z úhrnu zo všetkých príjmov u danného zamestnávateľa.

20 dní platenia poistného pre výpočet doplatku je vypočítaný ako súčet 10 dní z prvého pracovného pomeru (1.1.2023 - 10.1.2023) a 10 dní z druhého pracovného pomeru, ktorý začal 22.1.2023 (do konca januára 2023 je 10 dní).