Tento postup popisuje najjednoduchšiu realizáciu zaevidovania a vyplatenia FP na stravné v programe MRP Mzdy a personalistika. Hodnota FP na stravné je určená mimo program. Postup slúži v prechodnom období pri prechode z použitia stravných listkov na FP na stravné. V dalšich mesiacoch sa pripravujú funkcie programu, ktoré budú zjednodušovať a automatizovať postupy a kroky spojené s vyplacaním FP na stravné.

Napriklad:

- pre jednoduchosť nech hodnota stravného je 3 €/deň

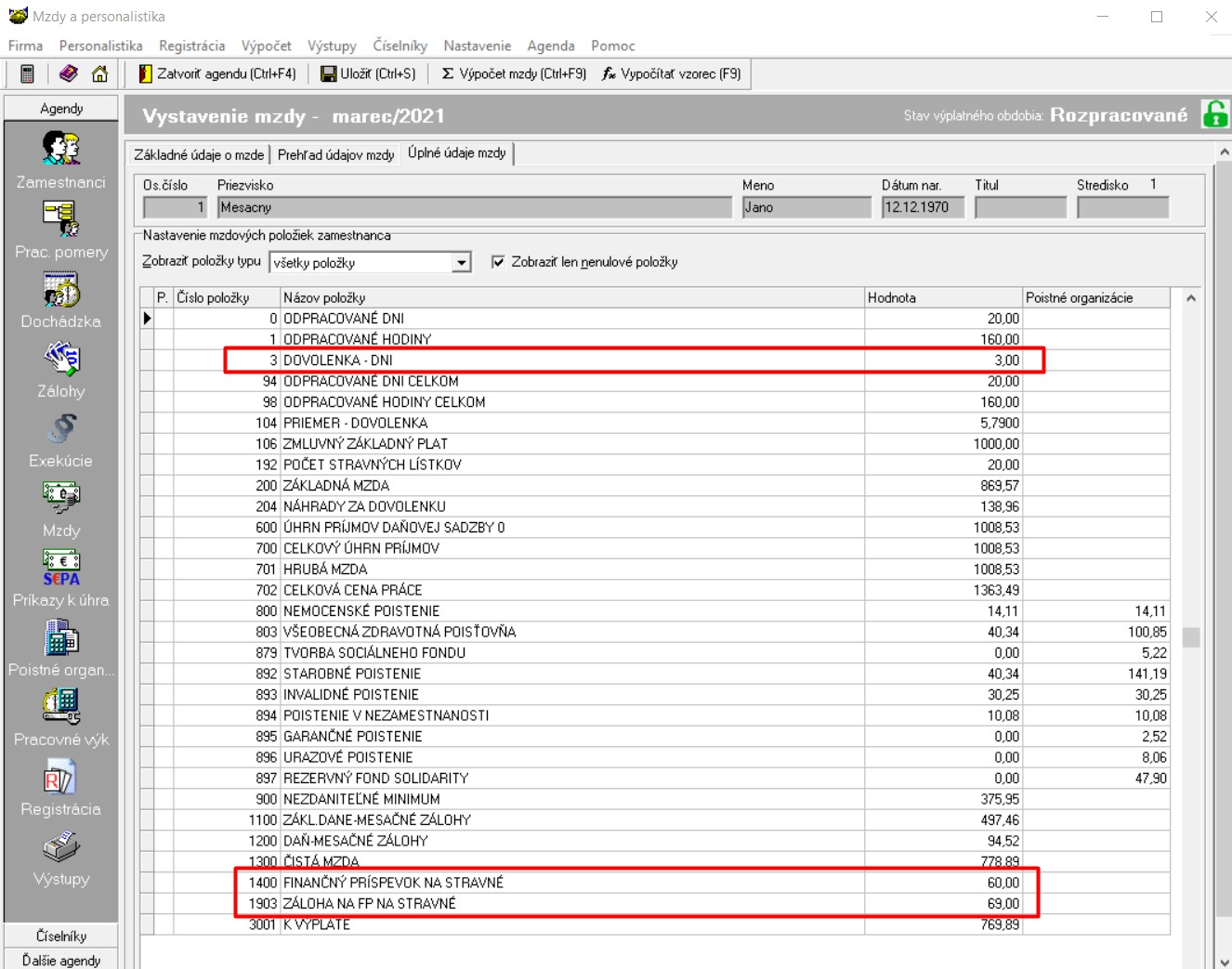

- marec/2021 má 23 predpokladaných pracovných dni, teda preddavok na FP na stravné je v hodnote 3 €/deň * 23 dní = 69,-€. Túto sumu zadáme do položky "1903 Záloha na FP na stravné"

- v marci ale zamestnanec čerpal 3 dni dovolenky, čiže reálny nárok na FP na stravné je (23 - 3) * 3 €/deň = 60,- €.Túto sumu zadáme do položky "1400 Finančný príspevok na stravné".

Výsledná mzda po výpočte je na nasledujúcom obrázku. Výsledkom je zníženie položky k výplate o sumu 69 - 60 = 9,-€, ktorú musí zamestnanec vrátiť, keďže predom dostal preddavok na 69,- €, ale skutočný nárok je iba 60,-€.

Zadáme iba položku "1400 Finančný príspevok na stravné".

Napr.

- marec má 23 prac.dní ale zamestnanec čerpal 3 dni dovolenky, čiže reálny nárok na FP na stravné je (23 - 3) * 3 €/deň = 60,- €.Túto sumu zadáme do položky "1400 Finančný príspevok na stravné" a vypočítame mzdu. Výsledkom výpočtu je navýšenie položky k výplate o 60,- €, teda zamestnanec takto dostane FP na stravné so mzdou.

Na túto možnosť edidujeme, od Vás používatelov programu, najviac dopytov. Preto túto možnosť popisujeme, aj keď podľa informacií z rôznych zdrojov sa vyplatenie FP na stravné za mesiac spolu so mzdou vo výplatnom termíne nebude považovať za daňový výdavok zamestnávateľa.

Ďalší predpoklad použitia nasledovného postupu je taká výška FP na stravné, ktorá nepodlieha dani a odvodom.

Upozornenie: popisované postupy nie sú zaväzné, koncepcia programu umožňuje do mzdového číselníka si definovať aj iné položky a použiť iný postup.

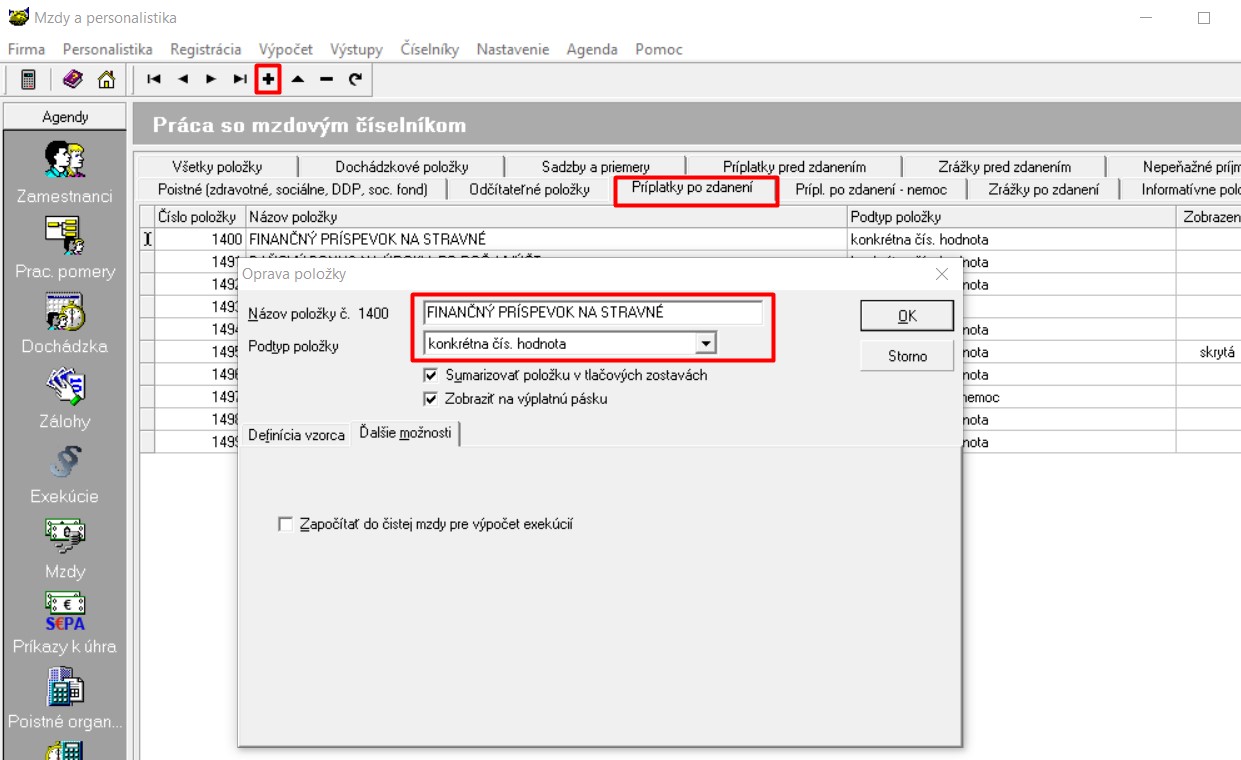

1. Mzdová položka Finančný príspevok na stravné

Vo mzdovom číselníku vytvoríme položku typu príplatok po zdanení s vhodným názvom napr. "Finančný príspevok na stravné". Táto položka bude evidovať reálnu hodnotu stravného "spotrebovanú" na pracovisku za mesiac. Podtyp položky nastavíme na "konkrétna čiselná hodnota", teda výšku stravného sa určí mimo program a zadá sa ručne pri výpočte mzdy.2. Mzdová položka Záloha na FP na stravné

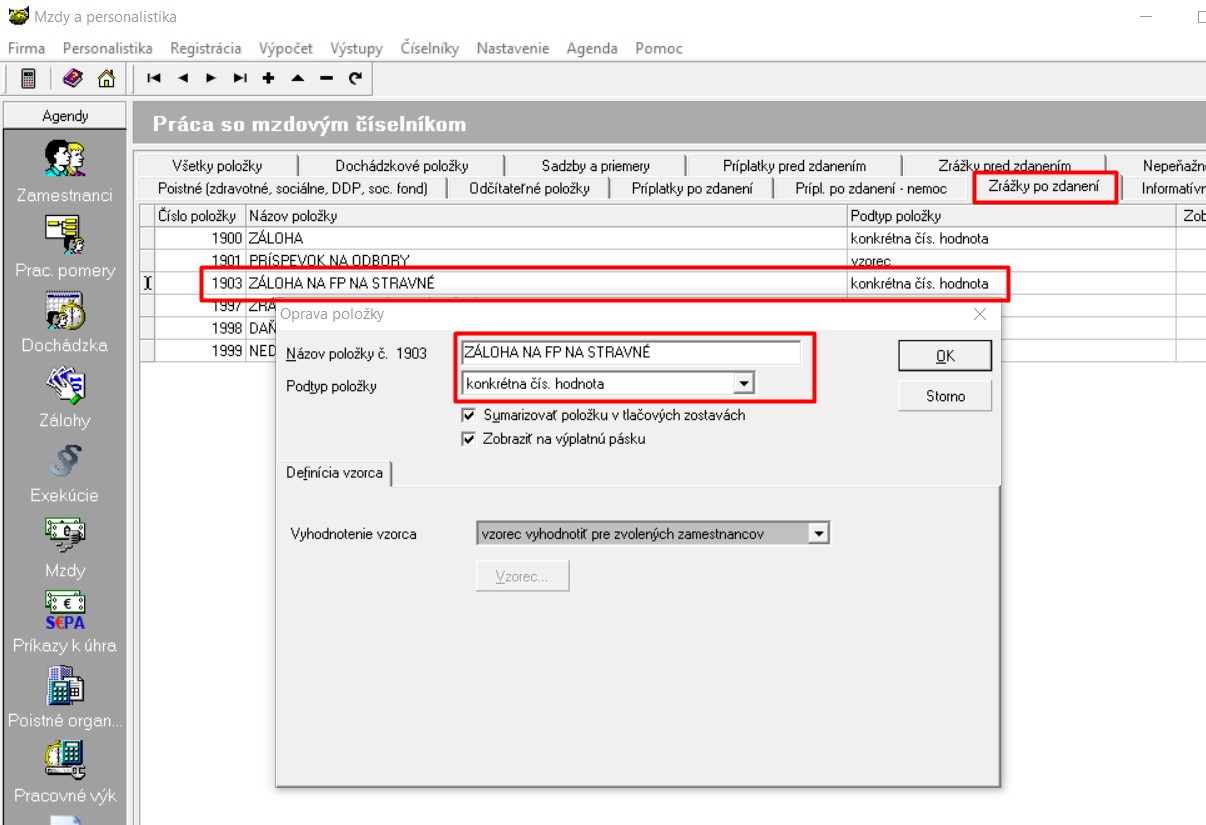

Pre účel zadania výšky preddavkovo vyplateného FP na stravné pridáme položku 19xx typu zrážka po zdanení s vhodným názvom. Takáto položka zaeviduje inokedy, začiatkom mesiaca, mimo časového režimu miezd, vyplatenú výšku FP na stravné. Ak ste preddavok na stravné nevyplatili položku vo mzde nevypĺňajte.3. Výpočet mzdy

Varianta 1. - vyplatený preddavok na stravné

Pri výpočte mzdy jednoducho do pripravených položiek zadamé príslušné hodnoty vypočítane mimo program.Napriklad:

- pre jednoduchosť nech hodnota stravného je 3 €/deň

- marec/2021 má 23 predpokladaných pracovných dni, teda preddavok na FP na stravné je v hodnote 3 €/deň * 23 dní = 69,-€. Túto sumu zadáme do položky "1903 Záloha na FP na stravné"

- v marci ale zamestnanec čerpal 3 dni dovolenky, čiže reálny nárok na FP na stravné je (23 - 3) * 3 €/deň = 60,- €.Túto sumu zadáme do položky "1400 Finančný príspevok na stravné".

Výsledná mzda po výpočte je na nasledujúcom obrázku. Výsledkom je zníženie položky k výplate o sumu 69 - 60 = 9,-€, ktorú musí zamestnanec vrátiť, keďže predom dostal preddavok na 69,- €, ale skutočný nárok je iba 60,-€.

Varianta 2. - nevyplatený preddavok na stravné

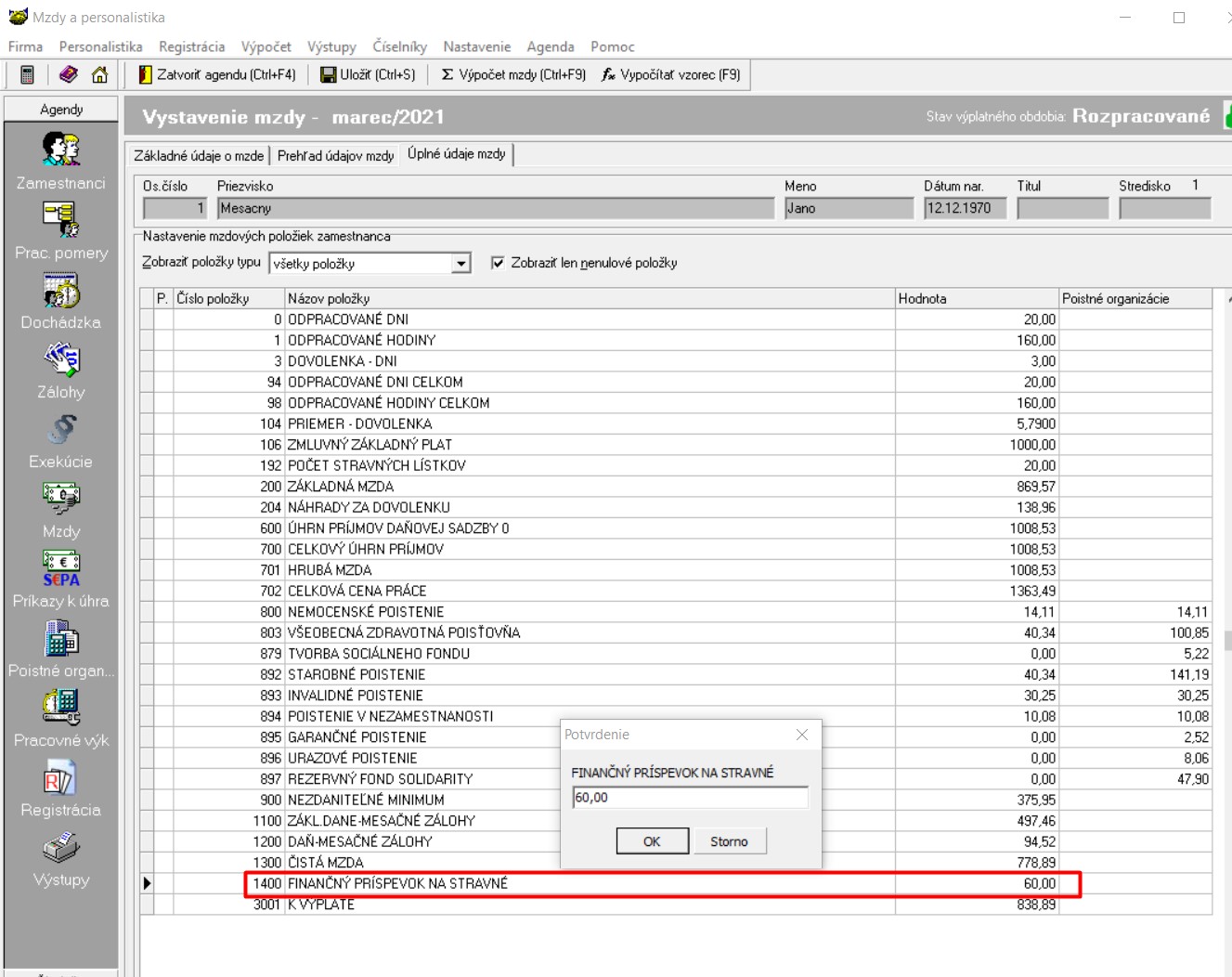

Ak preddavok na FP na stravné nebol vyplatený položku "1903 Záloha na FP na stravné" nevyplníme.Zadáme iba položku "1400 Finančný príspevok na stravné".

Napr.

- marec má 23 prac.dní ale zamestnanec čerpal 3 dni dovolenky, čiže reálny nárok na FP na stravné je (23 - 3) * 3 €/deň = 60,- €.Túto sumu zadáme do položky "1400 Finančný príspevok na stravné" a vypočítame mzdu. Výsledkom výpočtu je navýšenie položky k výplate o 60,- €, teda zamestnanec takto dostane FP na stravné so mzdou.

Na túto možnosť edidujeme, od Vás používatelov programu, najviac dopytov. Preto túto možnosť popisujeme, aj keď podľa informacií z rôznych zdrojov sa vyplatenie FP na stravné za mesiac spolu so mzdou vo výplatnom termíne nebude považovať za daňový výdavok zamestnávateľa.

Ďalší predpoklad použitia nasledovného postupu je taká výška FP na stravné, ktorá nepodlieha dani a odvodom.

Upozornenie: popisované postupy nie sú zaväzné, koncepcia programu umožňuje do mzdového číselníka si definovať aj iné položky a použiť iný postup.